Зміст статті

- Що таке депозит і як він працює

- Які бувають види депозитів?

- Чи безпечно розміщувати депозит?

- Як оподатковуються депозити фізичних осіб?

- Які переваги та недоліки депозитів?

- Від чого залежить дохідність депозиту?

- Які депозитні ставки діють в банках?

- Що таке бонус до депозиту і як його отримати?

- ТОП-5 причин розмістити депозит

Депозит — це грошові кошти, які ви розміщуєте на депозитний рахунок в банку на певний строк або безстроково, а банк нараховує вам за це проценти. Це найпростіший та найпоширеніший спосіб зберегти заощадження і отримувати гарантований дохід. У цій статті ми коротко та зрозуміло розберемося, що таке вклад в банку, як він працює, які умови впливають на дохідність депозиту і чому цей інструмент вважається одним із найбезпечніших для збереження коштів.

Що таке депозит і як він працює

Щоб упевнено розмістити вклад, важливо розуміти, що саме відбувається з вашими грошима після відкриття депозиту. Пояснюємо максимально просто.

Розміщені на депозиті гроші банк залучає у свою роботу: насамперед для кредитування бізнесу та населення. Саме завдяки цьому він може виплачувати вкладникам проценти — це світова практика, яка постійно контролюється НБУ.

Проценти — це винагорода за тимчасове користування вашими коштами. Їхній розмір фіксується в договорі, не змінюється протягом усього строку і дає вам чітке розуміння доходу, який ви отримаєте.

Після завершення депозиту банк повертає основну суму вкладу та нараховані проценти. Усі розрахунки проводяться у визначену дату згідно з договором.

Дострокове зняття зазвичай не передбачене для строкових депозитів, оскільки банк планує свою діяльність відповідно до строків, на які вкладені кошти. Якщо вам потрібно мати доступ до грошей будь-коли, можна обрати програми з можливістю дострокового розірвання або картку з відсотком на залишок — їхня ставка нижча, але вони дають більше свободи.

Які бувають види депозитів?

Залежно від того, хто розміщує кошти, бувають депозити фізичних осіб та депозити юридичних осіб.

Депозити для фізичних осіб в абсолютній більшості є строковими, тобто відкриваються на чітко зафіксований термін, тоді як бізнес часто обирає депозит на вимогу — це вклад, який можна забрати за першої потреби.

Бувають довгострокові депозити, які розміщуються на рік або більше, та короткострокові — на термін менше року.

В Україні можливо розмістити депозит у гривні, в доларах США та євро, а також в банківських металах.

Депозити банку відрізняються частотою виплати відсотків, можливістю поповнення, пролонгації, часткового зняття або дострокового розірвання.

Депозитний рахунок можна відкрити на власне ім’я або за довіреністю від іншої особи, а також для дитини.

Депозити в Агропросперіс Банку

Чи безпечно розміщувати депозит?

Для більшості вкладників головне питання — чи не зникнуть гроші. Депозит — один із найбезпечніших фінансових інструментів в Україні, і ось чому.

Державні гарантії

Усі депозити фізичних осіб захищає Фонд гарантування вкладів фізичних осіб (ФГВФО).

- Під час дії воєнного стану держава гарантує повне відшкодування всієї суми вкладу та нарахованих процентів.

- Після його завершення — гарантована сума становитиме не менше 600 000 грн.

Якщо з банком щось стається, Фонд повертає гроші у встановлені законом строки — зазвичай протягом до 20 робочих днів з моменту початку виплат.

Захист від шахрайства

Кошти на депозитному рахунку не можна «вкрасти» дистанційно:

- вони недоступні для операцій без вашого підпису або довіреності, навіть за можливості дострокового розірвання;

- їх неможливо списати, як це інколи трапляється з картковими рахунками;

- доступ до цих коштів неможливо отримати, навіть вкравши пароль до вашого онлайн-банкінгу.

Як бачимо, це найменш вразливий вид заощаджень для шахраїв.

Прозорі та фіксовані умови

При відкритті депозиту ви підписуєте договір, у якому чітко прописано:

- процентну ставку;

- строк розміщення;

- порядок виплат.

Банк не може змінити умови чинного депозитного договору. Ви заздалегідь знаєте, скільки отримаєте і коли саме.

Як оподатковуються депозити фізичних осіб?

Процентний дохід за депозитом оподатковується так само, як і будь-який інший вид доходу. Це звична світова практика: якщо людина отримує прибуток, держава утримує з нього податки. Податок на депозити становить 18% податку на доходи фізичних осіб та додаткові 5% військового збору. Вони нараховуються лише на проценти, а не на суму самого вкладу.

Важливо розуміти, що ставка, яку банк зазначає на сайті чи в рекламі, — це реальна ставка, яку ви отримуєте. Вона завжди вказується до оподаткування, і це правильно. Спочатку банк нараховує вам повний розмір процентів за договором, а вже потім із цього доходу автоматично утримуються податки. Тож на руки ви отримуєте суму вже після їхнього вирахування.

Водночас вкладнику не потрібно нічого робити самостійно. Закон вимагає, щоб усі податки сплачував за вас банк. Ви просто отримуєте свій чистий дохід, а банк перераховує податки державі у встановленому порядку.

Для наочності: якщо процентна ставка за депозитом становить 15% річних, то фактичний дохід після оподаткування буде 15% × (1 – 0,23), що дорівнює 11,55% річних. Тобто банк нарахує вам усі 15%, але ви отримаєте 11,55% чистого доходу, а 23% буде спрямовано до бюджету у вигляді податків.

Які переваги та недоліки депозитів?

Депозит залишається одним із найзручніших та найбезпечніших способів збереження і примноження коштів. Нижче — коротко й по суті про головні плюси та мінуси.

Переваги депозитів

- Доступна мінімальна сума. Розпочати заощаджувати можна з невеликої суми, що дозволяє поступово формувати фінансову подушку.

- Гроші захищені від випадкових витрат. Оскільки доступ до коштів обмежений до кінця строку, вони не витрачаються імпульсивно.

- Висока безпека. Кошти на депозиті неможливо втратити через крадіжку, пожежу, шахраїв чи інші ризики, пов’язані з готівкою або картками.

- Гнучкі строки. Можна обрати термін — від місяця до кількох років, залежно від власних планів.

- Державна гарантія. Усі вклади та нараховані відсотки повертаються вкладникам навіть у разі неплатоспроможності банку.

Недоліки депозитів

- Оподаткування доходу. Проценти за вкладом оподатковуються, тому фактичний дохід буде нижчим за ставку, зазначену до оподаткування.

- Інфляційні ризики. Якщо інфляція вища за ставку, реальна купівельна спроможність коштів може частково зменшуватися.

- Неможливість достроково забрати гроші. Більшість строкових депозитів не передбачають повернення коштів раніше встановленої дати або передбачають повернення без процентів.

Попри певні недоліки, головна перевага депозитів залишається незмінною: це інструмент, який дозволяє не лише надійно зберегти гроші, а й отримати дохід — зрозумілий, передбачуваний і гарантований банком.

Від чого залежить дохідність депозиту?

Дохідність депозиту визначають кілька ключових факторів. Насамперед — валюта. Гривневі вклади традиційно забезпечують найвищі ставки, тоді як у доларах США та євро вони зазвичай не перевищують 1–2% річних, оскільки валютні ресурси менш затребувані банками.

Другий впливовий фактор — економічна ситуація в країні. Рівень інфляції та облікова ставка НБУ прямо формують загальний рівень депозитних ставок: при зростанні інфляції та підвищенні облікової ставки банки пропонують вищі ставки, а при їх зниженні — коригують дохідність у бік зменшення.

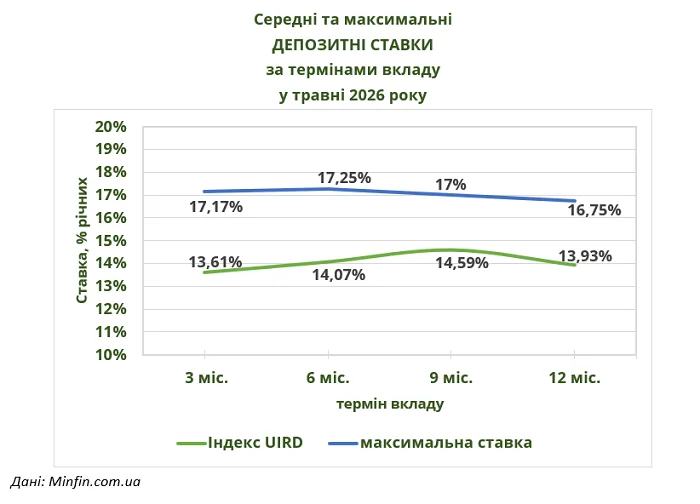

Максимальні депозитні ставки на 04.05.2026

| Термін вкладу | UAH | USD | EUR |

| 3 місяці | 17,17% | 2% | 2,25% |

| 6 місяців | 17,25% | 2,5% | 2% |

| 9 місяців | 17% | 2,35% | 1,75% |

| 12 місяців | 16,75% | 2,55% | 2% |

Фактори, які впливають на ставки на різні види депозитних програм:

- Виплата відсотків. Ставки при виплаті відсотків в кінці строку зазвичай вищі, ніж на депозит з щомісячною виплатою відсотків.

- Можливість поповнення. Депозити з поповненням мають нижчу дохідність, ніж без такої опції.

- Термін вкладу. Щодо цього немає універсальної відповіді, все залежить від ситуації на ринку та від потреб кожного конкретного банку. Але зазвичай вищу дохідність вам принесуть довгострокові депозити.

- Можливість дострокового розірвання. Наявність такої опції знижує рівень ставки, а при фактичному розірванні проценти зазвичай виплачуються на мінімальному рівні.

Які депозитні ставки діють в банках?

Індекс UIRD

Щоб оцінити середній рівень депозитних ставок на ринку, зручно користуватися індексом UIRD. Це показник, який розраховує компанія Thomson Reuters на основі номінальних ставок першої двадцятки українських банків за обсягом вкладів фізичних осіб. Індекс дає загальне уявлення про те, скільки банки в середньому пропонують вкладникам у гривні, доларах США та євро.

Індекс UIRD на 04.05.2026

| Термін вкладу | Значення UIRD, UAH | Значення UIRD, USD | Значення UIRD, EUR |

| 3 місяці | 13,61% | 0,80% | 0,31% |

| 6 місяців | 14,07% | 0,94% | 0,38% |

| 9 місяців | 14,59% | 1,03% | 0,35% |

| 12 місяців | 13,93% | 1,15% | 0,47% |

Найвищі ставки

Слід пам’ятати, що UIRD орієнтується лише на найбільші банки, які традиційно пропонують нижчі ставки, ніж середні чи невеликі банки. Тому на ринку ви можете дохідність депозиту, на декілька пунктів вищу за цей індекс. Тому слід моніторити пропозиції на сайтах-агрегаторах, де одразу представлені програми більшості українських банків.

Станом на 4 травня 2026 року максимальна ставка на депозити на 12 місяців складає 16,75% — на 2,82% вище ніж UIRD.

Залежно від терміну вкладу різниця між середньою та максимальною ставкою у травні 2026 року виглядала так:

Якщо розмістити 100 000 грн на депозит на один рік за максимальною ставкою 16,75%, вклад принесе 16 750 грн процентів. Після утримання 23% податків та зборів фактичний чистий дохід становитиме близько 12 897 грн — саме ця сума опиниться на рахунку клієнта.

Для порівняння, за середньою ставкою 13,93% річних депозит на ту саму суму забезпечує 13 930 грн процентів до оподаткування. Після сплати податків вкладник фактично отримує лише близько 10 726 грн.

У підсумку різниця між цими двома варіантами становить майже 2 171 грн чистого доходу на користь вищої ставки. Цей приклад чітко демонструє: навіть кілька відсоткових пунктів у номінальній ставці мають реальний фінансовий ефект, особливо якщо оцінювати дохід «на руки». Саме тому, обираючи депозит, важливо аналізувати не лише рекламні цифри, а й фактичний результат після оподаткування — саме він визначає реальну вигоду для клієнта.

Що таке бонус до депозиту і як його отримати?

У багатьох банках часто є можливість отримати додаткову надбавку до базової ставки. Такий бонус до депозиту переважно діє або для великої суми вкладу, або для певних категорій населення: так, можна часто зустріти депозит для пенсіонерів або депозит для військових. Також підвищений депозитний процент можна отримати у разі пролонгації вкладу, розміщення депозиту в інтернет-банкінгу або в рамках акції.

ТОП-5 причин розмістити депозит

Депозити в банку мають багато переваг і порівняно зі зберіганням грошей готівкою або на поточних рахунках, і в порівнянні з іншими можливостями пасивного доходу.

1. Захист від інфляції

Гроші в готівці з часом втрачають свою купівельну спроможність. Депозитні відсотки дозволяють зберегти та примножити капітал, перекриваючи рівень інфляції. Докладніше про це читайте в нашій статті Як зберегти свої гроші від інфляції за допомогою депозиту?

2. Ваша фінансова подушка

Регулярні заощадження допомагають накопичити резерв на випадок непередбачених витрат або здійснити великі покупки. Банківські депозитні рахунки — це простий спосіб створити власний резервний фонд. Особливо добре для цього підходять довгострокові депозити, які дають відчуття впевненості у завтрашньому дні.

3. Зручне та просте оформлення

Відкрити депозит легко та швидко, навіть без спеціальних знань. У банку чи через інтернет-банкінг процес займає від кількох хвилин до години, і відразу починають нараховуватися проценти. Процедура відкриття вкладу займає менше години, а в інтернет-банкінгу — лише декілька хвилин — і вам вже нараховуються депозитні проценти.

4. Безпека та захист коштів

Депозитні кошти надійно зберігаються в банку та захищені державою через Фонд гарантування вкладів фізичних осіб. Це набагато безпечніше, ніж тримати великі суми “під подушкою”.

5. Інвестиція, доступна кожному

Не потрібно мати великі статки, щоб розпочати інвестувати. Вклад в банку можна зробити навіть із невеликої суми — і це вже перший крок до фінансової стабільності. При цьому за депозитами не платяться жодні супутні комісії, на відміну від ОВДП або акцій, де через це невеликі суми інвестиції є нерентабельними.

Глосарій

Банківський депозит (вклад) — це кошти в готівковій або безготівковій формі, у національній або іноземній валюті, які розміщені клієнтами на їхніх іменних рахунках у банку на договірних засадах на визначений строк зберігання або без зазначення такого строку і підлягають виплаті вкладнику відповідно до законодавства України та умов договору депозитного вкладу. Депозити у банках відкриваються відповідно до умов договору банківського вкладу між банком та вкладником.

Вкладний (депозитний) рахунок — це рахунок, який банк відкриває клієнту спеціально для розміщення депозиту. Він містить ключові умови: у якій валюті зберігаються кошти, на який строк вони розміщуються, яку процентну ставку встановлено, як нараховуються проценти та чи дозволено поповнювати вклад або знімати частину коштів до завершення строку.

Вкладник — це фізична особа (у тому числі фізична особа-підприємець), яка уклала або на користь якої укладено договір банківського рахунку, банківського вкладу (депозиту), крім фізичної особи (у тому числі фізичної особи-підприємця), яка є власником лише ощадного сертифіката банку.

Договір банківського вкладу — документ, що фіксує домовленість між банком і вкладником про розміщення коштів. У договорі визначаються сума, строк, валюта, порядок виплати процентів, правила використання рахунку та інші умови, за якими депозит приймається, зберігається і повертається клієнтові.

Щоб почуватися впевнено, обираючи для себе банк, депозити, ставки та інші умови вкладів, читайте наші попередні матеріали: