Зміст статті

- Види пасивного доходу

- Переваги депозитів

- Недоліки депозитів

- Чи варто класти гроші на депозит 2026 року

- Вклади у валюті

У 2026 році українці, як і в попередні роки, уважно зважують кожне фінансове рішення. В умовах воєнних ризиків та економічної нестабільності особливо актуальним залишається питання: чи варто класти гроші на депозит, і чи зберігає цей інструмент свою надійність сьогодні.

Практика української банківської системи підтверджує: навіть під час війни депозит залишається одним із найбільш передбачуваних і захищених способів збереження заощаджень. Саме тому відповідь на запитання, чи варто класти гроші на депозит під час війни, для більшості вкладників є позитивною — за умови правильного вибору банку та депозитної програми.

У цій статті розглянемо ключові переваги й обмеження депозитів, порівняємо їх з іншими інструментами пасивного доходу та допоможемо визначити, чи залишається депозит у 2026 році раціональним фінансовим рішенням.

Види пасивного доходу

Якщо ви розмірковуєте, куди вкласти гроші, щоб захистити їх від знецінення та водночас заробити, існує ряд можливостей отримувати пасивний дохід в Україні:

- депозити в банках;

- облігації;

- інвестиції в золото;

- акції закордонних компаній;

- нерухомість;

- криптовалюта.

Порівнявши ці інструменти за критеріями ризикованості, мінімальної суми, дохідності та доступності, можна зробити висновок: найбільш надійне місце, де зберігати гроші під час війни, – це строкові депозити в банках. Далі детальніше розглянемо, чому вони залишаються оптимальним вибором серед інших варіантів інвестицій.

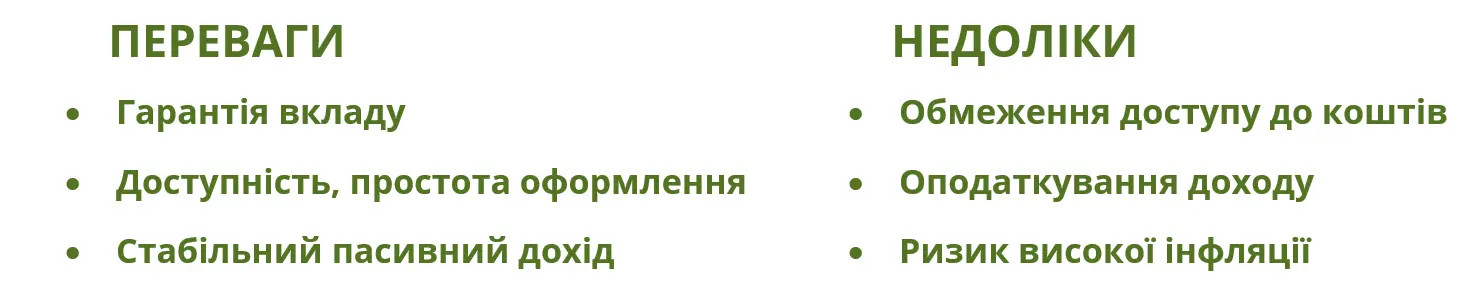

Переваги депозитів

1. Гарантія вкладу

Усі українські банки є учасниками Фонду гарантування вкладів фізичних осіб. Під час воєнного стану гарантується повна сума депозиту та нараховані відсотки і навіть у разі банкрутства фінустанови механізм відшкодування вкладів є чітко відпрацьованим і займає мінімум часу. Тому, якщо ви вирішуєте, де краще зберігати гроші під час війни, то у випадку з вкладом в банку ви можете бути абсолютно впевнені, що отримаєте назад не лише вкладені кошти, а й отриманий з них дохід.

2. Доступність та простота оформлення

Ви за лічені хвилини можете дізнатися на сайті НБУ достовірну інформацію про будь-який банк, а на сайтах про банки швидко переглянути та порівняти відсотки по депозитах в різних фінустановах. Вклад можна розмістити у будь-якому відділенні будь-якого банку максимум за годину часу, а для діючих клієнтів – за декілька кліків в онлайн-банкінгу, не виходячи з дому. Для цього не потрібно мати додаткові знання, залучати брокера чи відкривати рахунок в закордонному банку.

3. Стабільний пасивний дохід

Депозити 2026 року пропонують достатньо високу дохідність у гривні і можуть принести вам 16-17% річних. При цьому привабливу ставку можна обрати як для короткострокового, так і для довгострокового розміщення коштів. Додаткова перевага полягає в тому, що розмір доходу та дата його виплати є чітко визначеними і не залежать від коливань ринку чи жодних інших факторів, як, наприклад, у випадку купівлі акцій чи золота.

Для кращого розуміння: якщо сьогодні розмістити, наприклад, 100 000 грн під 16,25% річних, то через рік сума вкладу з урахуванням відсотків становитиме 116 250 грн. Навіть після сплати податків чистий дохід залишатиметься відчутним і перевищить рівень інфляції.

Недоліки депозитів

- Обмеження доступу до коштів. Переважна більшість депозитів не передбачає можливості дострокового розірвання, тож незалежно від ситуації ви змушені чекати завершення терміну дії вкладу, щоб повернути свої кошти.

- Оподаткування доходу. З суми нарахованих відсотків, як і з інших видів доходу, необхідно сплатити податок на депозит, який становить 18% податку на доходи фізичних осіб та 5% військового збору, що зменшує фактичний прибуток від вкладу.

- Ризик високої інфляції. На сьогодні депозитні ставки перевищують рівень інфляції і, навіть за вирахування податків, дозволяють примножити розміщені кошти. Однак теоретично протягом дії вкладу можливе значне зростання інфляції при тому, що ставка за чинним договором залишиться фіксованою.

З огляду на перелічені переваги та недоліки можна зробити висновок, що вам краще покласти гроші на депозит, якщо ви не готові ризикувати заради високих прибутків і розбиратися в інших, більш складних, інвестиційних інструментах, а прагнете отримувати фіксований і гарантований дохід, при цьому без додаткових знань та зусиль з вашого боку.

Чи варто класти гроші на депозит 2026 року

Українські банки вже три роки працюють в умовах повномасштабної війни і при цьому повноцінно, стабільно та безперебійно надають фінансові послуги. Це вагомий доказ стійкості та надійності банківської системи, що, своєю чергою, підвищує довіру населення до банків. Підтвердженням рівня довіри до банківської системи навіть під час воєнного стану є понад трильйон гривень, які українці зберігають на рахунках в банках, і цей обсяг стабільно зростає.

Окрім надійності, прозорості та зрозумілості, ще однією перевагою банківських вкладів є високий рівень гарантованої дохідності. Хоч останній рік ми спостерігаємо незначне поступове зниження депозитних ставок, на сьогоднішній день ставки стабілізувалися і на майбутнє їхнє зниження не очікується. У будь-якому випадку чиста дохідність депозитів після вирахування податків буде перевищувати рівень інфляції, тому гривневі вклади не втратять своєї привабливості.

Вклади у валюті

Якщо говорити про відсотки за депозитами у валюті, то вже довгий час вони знаходяться на мінімальному рівні і немає жодних передумов до їхнього зростання. Однак це ніяк не зменшує популярність таких вкладів, оскільки окрім депозитних ставок на кінцеву дохідність впливає також девальвація національної валюти.

Як бачимо, за 2025 рік долар коливався в діапазоні 41-42 грн/дол. Згідно з прогнозами Мінекономіки, у 2026 році темпи девальвації дещо сповільняться і курс долара в держбюджеті закладено на рівні 45,7 грн/дол.

Розміщення частини коштів на гривневі, а частини – на валютні вклади, є розумною та звичною для українців стратегією мінімізації ризиків. Прихильність населення до заощаджень у валюті підтверджується статистикою. Попри низьку дохідність депозитів у валюті, третина усіх коштів приватних осіб була розміщена саме на валютних рахунках і така частка валюти в заощадженнях населення залишається незмінною протягом останнього року.

Детальніше про переваги та недоліки збереження коштів у різних валютах та ризики кожного виду заощаджень, читайте у нашій статті В якій валюті краще відкривати депозит.

Розрахувати дохід за депозитом

Обираючи банк для депозиту, особливу увагу варто звертати не лише на відсоткову ставку, а й на стабільність самої установи. Саме тому багато вкладників надають перевагу банкам з іноземним капіталом, прозорою структурою власності та стабільною історією роботи на українському ринку. Агропросперіс Банк поєднує ці характеристики з конкурентною дохідністю вкладів і сучасним рівнем сервісу, що робить його зручним та передбачуваним партнером для збереження заощаджень у непростий час. Для вкладника це означає не лише вигідні цифри у договорі, а й впевненість у завтрашньому дні — коли фінансові рішення працюють спокійно, передбачувано та без неприємних сюрпризів.

Отже, якщо ви прагнете зберегти та примножити свої заощадження, гривневий депозит 2026 року залишається одним із найбільш розумних і зважених рішень. А якщо для вас важливо розмістити кошти вигідно та спокійно — у надійному банку з іноземним капіталом, прозорою структурою та стабільною історією — депозити в Агропросперіс Банку стануть логічним вибором. Для багатьох людей депозит — це не просто фінансовий продукт, а відчуття впевненості та внутрішнього балансу, коли майбутнє не лякає, а планується.