Содержание статьи

- Что такое депозит и как он работает

- Какие бывают виды депозитов?

- Безопасно ли размещать депозит?

- Как облагаются налогом депозиты физических лиц?

- Какие преимущества и недостатки депозитов?

- От чего зависит доходность депозита?

- Какие депозитные ставки действуют в банках?

- Что такое бонус к депозиту и как его получить?

- ТОП-5 причин разместить депозит

Депозит — это денежные средства, которые вы размещаете на депозитный счет в банке на определенный срок или бессрочно, а банк начисляет вам за это проценты. Это самый простой и распространенный способ сохранить сбережения и получать гарантированный доход. В этой статье мы кратко и понятно разберемся, что такое вклад в банке, как он работает, какие условия влияют на доходность депозита и почему этот инструмент считается одним из самых безопасных для сбережения средств.

Что такое депозит и как он работает

Чтобы уверенно разместить вклад, важно понимать, что именно происходит с вашими деньгами после открытия депозита. Объясняем очень просто.

Размещенные на депозите деньги банк вовлекает в свою работу: в первую очередь для кредитования бизнеса и населения. Именно благодаря этому он может выплачивать вкладчикам проценты — это мировая практика, постоянно контролируемая НБУ.

Проценты — это вознаграждение за временное пользование вашими средствами. Их размер фиксируется в договоре, не меняется в течение всего срока и дает вам четкое понимание дохода, который вы получите.

После завершения депозита, банк возвращает основную сумму вклада и начисленные проценты. Все расчеты производятся в определенную дату согласно договору.

Досрочное снятие обычно не предусмотрено для срочных депозитов, поскольку банк планирует свою деятельность в соответствии со сроками, на которые вложены средства. Если вам нужно иметь доступ к деньгам в любое время, можно выбрать программы с возможностью досрочного расторжения или карту с процентом на остаток — их ставка ниже, но они дают больше свободы.

Какие бывают виды депозитов?

В зависимости от того, кто размещает денежные средства, это может быть депозитный счет физического лица либо депозитный счет юридического лица.

Депозитные счета в банках открываются в соответствии с условиями договора банковского вклада, а лицо, открывающее депозит, называется вкладчиком.

Банки предлагают преимущественно срочные банковские вклады – это вклады, которые оформляются на четко зафиксированный срок, а среди бизнеса также пользуется популярностью депозит до востребования – это вклад, который можно забрать по первому запросу.

Виды банковских депозитов в зависимости от срока размещения бывают долгосрочные, размещаемые на год или более, и краткосрочные, когда срок вклада составляет менее года.

Вы можете разместить в банке денежный депозит – это депозит в гривне, долларах США либо евро, либо депозит в банковских металлах.

Вклады и депозиты также отличаются по частоте выплаты процентов, возможности пополнения, пролонгации, частичного снятия или досрочного расторжения.

Депозитный счет можно открыть на свое имя либо по доверенности на имя другого лица, а также для ребенка.

Депозиты в Агропросперис Банке

Безопасно ли размещать депозит?

Для большинства вкладчиков главный вопрос — не исчезнут ли деньги. Депозит – один из самых безопасных финансовых инструментов в Украине, и вот почему.

Государственные гарантии

Все депозиты физических лиц защищает Фонд гарантирования вкладов физических лиц (ФГВФО).

- Во время действия военного положения государство гарантирует полное возмещение всей суммы вклада и начисленных процентов.

- После его завершения – гарантированная сумма составит не менее 600 000 грн.

Если с банком что-то происходит, Фонд возвращает деньги в установленные законом сроки, обычно в течение до 20 рабочих дней с момента начала выплат.

Защита от мошенничества

Денежные средства на депозитном счете нельзя «украсть» дистанционно:

- они недоступны для операций без вашей подписи или доверенности, даже при возможности досрочного расторжения;

- их невозможно списать, как это иногда случается с карточными счетами;

- доступ к этим средствам невозможно получить, даже украв пароль к вашему онлайн-банкингу.

Как видим, это наименее уязвимый вид сбережений для мошенников.

Прозрачные и фиксированные условия

При открытии депозита вы подписываете договор, в котором четко прописано:

- процентную ставку,

- срок размещения,

- порядок выплат.

Банк не может изменить условия действующего депозитного договора. Вы заранее знаете, сколько получите и когда именно.

Как облагаются налогом депозиты физических лиц?

Процентный доход по депозиту облагается налогом так же, как и любой другой вид дохода. Это обычная мировая практика: если человек получает прибыль, государство удерживает с него налоги. Налог на депозиты составляет 18% налога на доходы физических лиц и дополнительные 5% военного сбора. Они начисляются только на проценты, а не на сумму вклада.

Важно понимать, что ставка, которую банк отмечает на сайте или в рекламе, – это реальная ставка, которую вы получаете. Она всегда указывается для налогообложения, и это правильно. Сначала банк начисляет вам полный размер процентов по договору, а потом уже с этого дохода автоматически удерживаются налоги. Так что на руки вы получаете сумму уже после их вычета.

В то же время, вкладчику не нужно ничего делать самостоятельно. Закон требует, чтобы все налоги платил за вас банк. Вы просто получаете свой чистый доход, а банк перечисляет налоги государству в установленном порядке.

Для наглядности: если процентная ставка по депозиту составляет 15% годовых, то фактический доход после налогообложения будет 15% × (1 – 0,23), что равняется 11,55% годовых. То есть банк насчитает вам все 15%, но вы получите 11,55% чистого дохода, а 23% будут направлены в бюджет в виде налогов.

Какие преимущества и недостатки депозитов?

Депозит остается одним из самых удобных и безопасных способов хранения и приумножения средств. Ниже – коротко и по сути о главных плюсах и минусах.

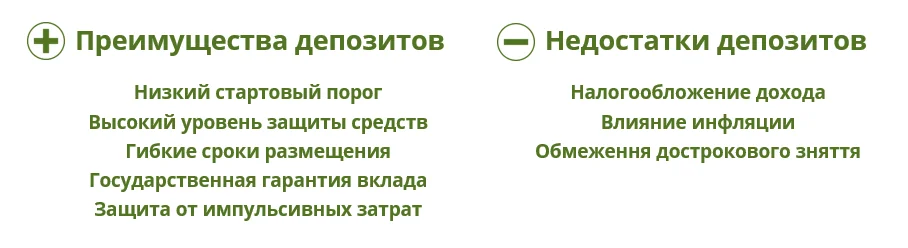

Преимущества депозитов

- Доступная минимальная сумма. Начать экономить можно с небольшой суммы, позволяющей постепенно формировать финансовую подушку.

- Деньги защищены от случайных расходов. Поскольку доступ к средствам ограничен до конца срока, они не тратятся импульсивно.

- Высокая безопасность. Средства на депозите невозможно потерять из-за кражи, пожара, мошенников или других рисков, связанных с наличными или карточками.

- Гибкие сроки. Можно выбрать срок от месяца до нескольких лет в зависимости от собственных планов.

- Государственная гарантия. Все вклады и начисленные проценты возвращаются вкладчикам даже в случае неплатежеспособности банка.

Недостатки депозитов

- Налогообложение дохода. Проценты по вкладу облагаются налогом, поэтому фактический доход будет ниже ставки, указанной до налогообложения.

- Инфляционные опасности. Если инфляция выше ставки, реальная покупательная способность средств может частично уменьшаться.

- Невозможность забрать деньги досрочно. Большинство срочных депозитов не предусматривает возврат средств ранее установленной даты или предусматривает возврат без процентов.

Несмотря на некоторые недостатки, главное преимущество депозитов остается неизменным: это инструмент, позволяющий не только надежно сохранить деньги, но и получить доход — понятный, предполагаемый и гарантированный банком.

От чего зависит доходность депозита?

Прибыльность депозита определяют несколько ключевых факторов. В первую очередь — валюта. Гривневые вклады традиционно обеспечивают самые высокие ставки, в то время как в долларах США и евро они обычно не превышают 1–2% годовых, поскольку валютные ресурсы менее востребованы банками.

Второй влиятельный фактор – экономическая ситуация в стране. Уровень инфляции и учетная ставка НБУ прямо формируют общий уровень депозитных ставок: при росте инфляции и повышении учетной ставки банки предлагают более высокие ставки, а при их снижении корректируют доходность в сторону уменьшения.

Максимальные депозитные ставки на 04.05.2026

| Срок вклада | UAH | USD | EUR |

| 3 місяці | 17,17% | 2% | 2,25% |

| 6 месяцев | 17,25% | 2,5% | 2% |

| 9 месяцев | 17% | 2,35% | 1,75% |

| 12 месяцев | 16,75% | 2,55% | 2% |

Факторы, влияющие на депозитные ставки:

- Порядок выплаты процентов. Ставки при выплате процентов в конце срока обычно выше, чем депозит с ежемесячной выплатой процентов.

- Возможность пополнения. Депозит с пополнением имеет более низкую доходность, чем без такой возможности, а вклад с возможностью снятия и пополнения буде еще менее доходным.

- Срок вклада. На этот счет нет универсального ответа, все зависит от ситуации на рынке и от потребностей каждого конкретного банка. Но обычно долгосрочные депозиты предлагают более высокую доходность.

- Досрочное расторжение депозита. Наличие такой опции снижает уровень ставки, а при фактическом расторжении проценты обычно выплачиваются на минимальном уровне.

Какие депозитные ставки действуют в банках?

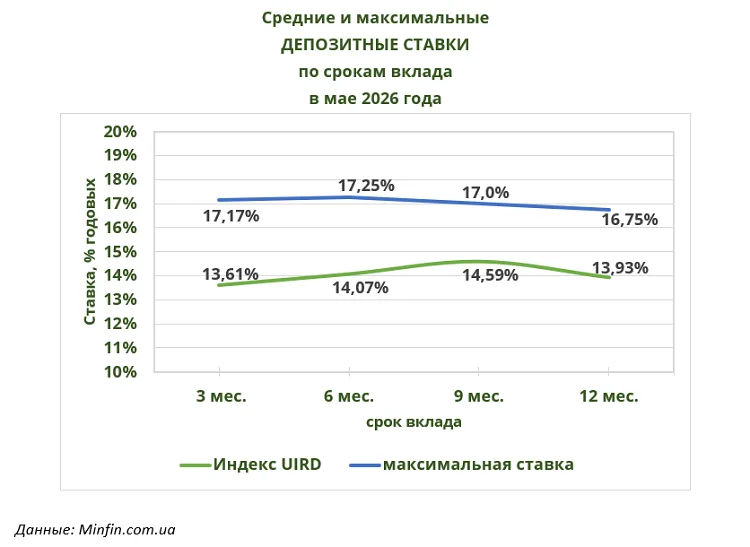

Индекс UIRD

Чтобы оценить средний уровень депозитных ставок на рынке, удобно использовать индекс UIRD. Это показатель, рассчитываемый компанией Thomson Reuters на основе номинальных ставок первой двадцатки украинских банков по объему вкладов физических лиц. Индекс дает общее представление о том, сколько банков в среднем предлагают вкладчикам в гривне, долларах США и евро.

Индекс UIRD на 04.05.2026

| Срок вклада | Значение UIRD, UAH | Значение UIRD, USD | Значение UIRD, EUR |

|---|---|---|---|

| 3 месяца | 13,61% | 0,80% | 0,31% |

| 6 месяцев | 14,07% | 0,94% | 0,38% |

| 9 месяцев | 14,59% | 1,03% | 0,35% |

| 12 месяцев | 13,93% | 1,15% | 0,47% |

Самые высокие ставки

Следует помнить, что UIRD ориентируется только на крупнейшие банки, традиционно предлагающие более низкие ставки, чем средние или небольшие банки. Поэтому на рынке вы можете доходность депозита, на несколько пунктов выше этого индекса. Поэтому следует мониторить предложения на сайтах-агрегаторах, где представлены программы большинства украинских банков.

По состоянию на 4 мая 2026 года максимальная ставка на депозиты на 12 месяцев составляет 16,75% — на 2,82% выше UIRD.

В зависимости от срока вклада разница между средней и максимальной ставкой в декабре 2026 выглядела так:

Если разместить 100 000 грн на депозит на один год по максимальной ставке 16,75%, вклад принесет 16 750 грн процентов. После удержания 23% налогов и сборов фактический чистый доход составит около 12 897 грн — именно эта сумма окажется на счете клиента.

Для сравнения, по средней ставке 13,93% годовых депозит на ту же сумму обеспечивает 13 930 грн процентов до налогообложения. После уплаты налогов вкладчик фактически получает около 10 726 грн.

В результате разница между этими двумя вариантами составляет почти 2 171 грн чистого дохода в пользу более высокой ставки. Этот пример ясно демонстрирует: даже несколько процентных пунктов в номинальной ставке имеют реальный финансовый эффект, особенно если оценивать доход «на руки». Именно поэтому, выбирая депозит, важно анализировать не только рекламные цифры, но и фактический результат после налогообложения именно он определяет реальную выгоду для клиента.

Что такое бонус к депозиту и как его получить?

Во многих банках часто есть возможность получить дополнительную прибавку к базовой ставке на депозит банка – это повышенный процент, который преимущественно действует либо для большой суммы вклада, либо для определенных категорий населения, например, можно встретить такие виды депозитов, как депозит для пенсионеров или для военных. Также повышенный прибавку к ставке можно получить в случае пролонгации вклада, размещения депозита в интернет-банкинге или в рамках акции.

ТОП-5 причин разместить депозит

Депозиты в банке обладают многими преимуществами и по сравнению с хранением денег наличными или на текущих счетах, и по сравнению с другими возможностями пассивного дохода.

1. Защита от инфляции

Деньги в наличных деньгах постоянно теряют стоимость. Депозитные проценты позволяют сохранить и приумножить капитал, перекрывая уровень инфляции. Подробнее об этом читайте в нашей статье Как уберечь свои деньги от инфляции с помощью депозита?

2. Ваша финансовая подушка

Регулярные сбережения помогают накопить резерв на случай непредвиденных расходов или совершить крупные покупки. Банковские депозитные счета – это простой способ создать собственный резервный фонд. Особенно хорошо для этого подходят долгосрочные депозиты, которые дают уверенность в завтрашнем дне.

3. Удобное и простое оформление

Открыть депозит легко и быстро, даже без особых знаний. В банке или через интернет-банкинг процесс занимает от нескольких минут до часа и сразу начинают начисляться проценты. Процедура открытия вклада занимает меньше часа, а в интернет-банкинге – всего несколько минут – и вам уже начисляются депозитные проценты.

4. Безопасность и защита средств

Депозитные средства надежно хранятся в банке и защищены государством через Фонд гарантирования вкладов физических лиц. Это гораздо безопаснее, чем держать большие суммы "под подушкой".

5. Инвестиция, доступная каждому

Не нужно иметь большое состояние, чтобы начать инвестировать. Вклад в банк можно сделать даже из небольшой суммы — и это уже первый шаг к финансовой стабильности. При этом по депозитам не платятся никакие сопутствующие комиссии, в отличие от ОВГЗ или акций, где из-за этого небольшие суммы инвестиции нерентабельны.

Глоссарий

Банковский депозит (вклад) — это средства в наличной или безналичной форме, в национальной или иностранной валюте, которые размещены клиентами на их именных счетах в банке на договорных началах на определенный срок хранения или без указания такого срока и подлежат выплате вкладчику в соответствии с законодательством Украины и условиями договора депозитного вклада. Депозиты в банках открываются в соответствии с условиями договора банковского вклада между банком и вкладчиком.

Вкладной (депозитный) счет — это счет, который банк открывает клиенту специально для размещения депозита. Он содержит ключевые условия: в какой валюте хранятся средства, на какой срок они размещаются, какая процентная ставка установлена, как начисляются проценты и разрешено ли пополнять вклад или снимать часть средств до истечения срока.

Вкладчик — это физическое лицо (в том числе физическое лицо-предприниматель), заключившее или в пользу которого заключен договор банковского счета, банковского вклада (депозита), кроме физического лица (в том числе физического лица-предпринимателя), которое является владельцем только сберегательного сертификата банка.

Договор банковского вклада — документ, фиксирующий договоренность между банком и вкладчиком о размещении средств. В договоре определяются сумма, срок, валюта, порядок выплаты процентов, правила использования счета.

Чтобы чувствовать себя уверенно, выбирая для себя банк и банковские депозиты, читайте наши предыдущие материалы: