Зміст статті

- Що таке інфляція

- Як інфляція впливає на ваші поточні витрати

- Як інфляція впливає на заощадження

- Як мінімізувати вплив інфляції

- Депозити – ефективний інструмент для захисту заощаджень від інфляції

- Як краще зберігати гроші на депозиті і який вклад обрати

Питання захисту та збереження заощаджень є актуальним у всі часи, але особливо гостро воно стоїть у періоди нестабільності. В умовах високої інфляції та зниження реальних доходів багато українціи замислюються над тим, як зберегти зароблені кошти від знецінення, щоб впевненіше дивитися в завтрашній день. У цій статті розглянемо, скільки ми втрачаємо від інфляції, які стратегії допоможуть мінімізувати її негативні наслідки, чи вигідні депозити для захисту від неї і чи дозволяють депозитні ставки компенсувати ці втрати й отримати додатковий дохід.

Що таке інфляція

Інфляція — це зниження купівельної спроможності грошей, коли за одну й ту ж саму суму коштів ви з кожним роком можете купити дедалі менше товарів і послуг. Хоч інфляція часто сприймається як негативний процес, у помірних межах вона може свідчити про економічний розвиток. Повна відсутність зростання цін може вказувати на стагнацію, що теж є небажаним для економіки.

Для вимірювання інфляції розраховується індекс споживчих цін — показник, що відображає зміну середнього рівня цін на набір найбільш типових товарів і послуг, які входять до так званого споживчого кошика.

Інфляцію класифікують за темпами:

- низька інфляція (0–6% на рік) — свідчить про стабільність, коли ціни зростають поступово і контрольовано;

- помірна інфляція (6–10% на рік) — характеризується швидшим зростанням цін, але залишається в межах допустимого;

- повзуча інфляція (до 20% на рік) — сигналізує про потенційні економічні труднощі, що потребують уваги;

- галопуюча інфляція (20–200% на рік) — означає стрімке зростання цін, що може суттєво вплинути на економічну стабільність і добробут населення;

- гіперінфляція (понад 200% на рік) — призводить до критичного рівня знецінення грошей і глибоких кризових явищ.

Індекс споживчих цін (індекс інфляції) щомісяця публікує Державна служба статистики України, а щокварталу Національний банк України готує інфляційний звіт з макроекономічним прогнозом. Цю інформацію також можна знайти в звітах міжнародних організацій, як-от Світовий банк чи МВФ, та аналітичних матеріалах фінансових експертів.

Як інфляція впливає на ваші поточні витрати

Ціни зростають поступово, а вплив інфляції стає помітним з часом.

Погодьтеся, 1000 гривень зараз і 1000 гривень 10 або 20 років тому – це зовсім інші гроші, і на них можна купити зовсім інші речі. Сьогодні цих коштів вистачає, щоб один раз сходити в супермаркет за продуктами, а 10 років тому це була досить пристойна сума.

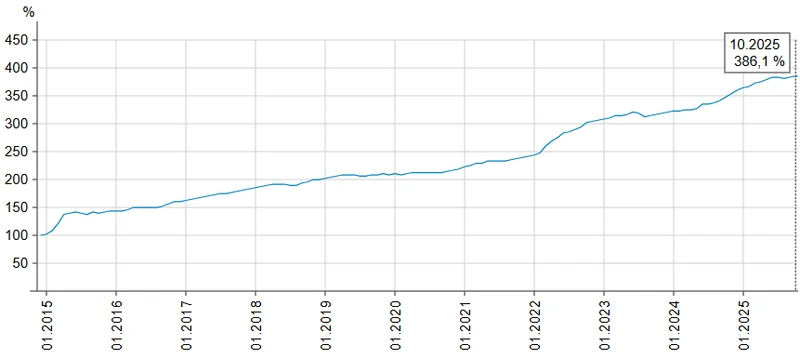

1000 гривень 2015 року за своєю купівельною спроможністю дорівнюють приблизно 259 гривням у цінах 2025 року. Це результат накопиченої інфляції за 10 років: ціни зросли приблизно у 4 рази.

Інфляція в Україні в 2015-2025 роках наростаючим підсумком

Дані: minfin.com.ua

Наростаючий підсумок інфляції означає загальну зміну рівня цін за багато років, коли щорічні темпи інфляції підсумовуються не арифметично, а множаться один на одного.

Як інфляція впливає на заощадження

Захист заощаджень у часи економічних викликів вимагає ретельно продуманої стратегії. Інфляція поступово зменшує купівельну спроможність ваших коштів, а рівень цього впливу залежить від способу їх зберігання. Розгляньмо, як різні варіанти заощаджень реагують на інфляційні процеси.

Заощадження в гривні

Гроші, які зберігаються в гривні вдома чи на банківському рахунку без нарахування відсотків особливо вразливі до інфляції. Наприклад, при річному рівні інфляції в 10% сума в 10 000 гривень через рік дозволить придбати товарів лише на 9 000 гривень за теперішніми цінами. Це означає, що збереження заощаджень "під матрацом" фактично позбавляє вас частини їхньої реальної вартості.

Заощадження у валюті

Долар США та євро є більш стійкими до інфляції, оскільки підтримуються стабільними економіками і є найпопулярнішими резервними валютами світу. Зберігання грошей у цих валютах в Україні може допомогти захистити заощадження від девальвації гривні, але це не гарантує захисту від втрати купівельної спроможності. Долар та євро також знецінюються з часом через інфляцію, але темпи цього знецінення значно нижчі, ніж у гривні, тож просто купувати й зберігати валюту недостатньо для повного захисту заощаджень.

Як мінімізувати вплив інфляції

Розберемося, як зберігати гроші вигідно і які фінансові стратегії використовувати, щоб зменшити негативний вплив інфляції на наші заощадження.

Диверсифікуйте заощадження між валютами

Найперша порада – не тримайте всі накопичення в одній валюті. Оптимальним варіантом може бути розподіл коштів між гривнею, доларом і євро. Це допоможе знизити ризики, пов’язані з інфляцією чи девальвацією окремої валюти.

Інвестуйте гроші, щоб вони працювали

Ніколи не зберігайте гроші готівкою або на поточному рахунку, особливо в національній валюті. Варто інвестувати їх в фінансові інструменти або активи, які зберігають чи примножують вартість ваших заощаджень. Серед популярних варіантів:

- Нерухомість. Інвестиції в нерухомість і придбання земельних ділянок зазвичай захищають капітал від знецінення, особливо у довгостроковій перспективі. Перед інвестуванням варто врахувати витрати на утримання нерухомості та ризики, пов’язані зі змінами на ринку та безпековими факторами.

- Акції та облігації. Акції дають змогу отримувати прибуток від дивідендів і зростання їхньої вартості, тоді-як облігації забезпечують стабільний фіксований дохід. У довгостроковій перспективі обидва інструменти зазвичай перевищують рівень інфляції, хоча акції традиційно є більш волатильними.

- Депозитні вклади. Для більшості українців найпростішим і найпоширенішим способом зберігати гроші буде покласти гроші на депозит в банку.

Докладніше про різні способи інвестування вільних коштів для отримання пасивного доходу читайте в нашій статті «Як створити пасивний дохід?».

Депозити – ефективний інструмент для захисту заощаджень від інфляції

Переваги депозитів порівняно з іншими методами інвестувань очевидні:

- відкриття депозиту не потребує додаткових знань, великих зусиль чи залучення брокерів або консультантів;

- розмір доходу чітко визначений, а отримання відсотків і повернення вкладу є гарантованим;

- сума інвестиції мінімальна, а термін інвестування можна обрати від 1 до 24 місяців;

- ставки на депозити в гривні перевищують рівень інфляції, тому дозволяють не лише захистити кошти від знецінення, але й примножити їх.

Чи покривають депозитні ставки інфляцію?

Під який відсоток можна покласти гроші в банк, залежить від облікової ставки НБУ – важливого інструменту регулятора в боротьбі з інфляцією. Коли інфляція зростає, Нацбанк може підвищити облікову ставку, щоб зробити гривневі інструменти привабливішими та стримати зростання цін, що, в свою чергу, стимулює зростання ставок за депозитами. Національний банк проводить послідовну монетарну політику, спрямовану на підвищення привабливості гривневих вкладів населення, і в результаті ставки за даними вкладами перевищують рівень інфляції.

Чи вдалося захистити заощадження на депозиті у 2025 році?

Розглянемо на прикладі і побачимо, чи можливо було зберегти гроші від інфляції на депозиті у 2025 році.

Припустімо, ви розмістили 100 000 грн на депозит у Агропросперіс Банку 1 листопада 2024 року. Тоді ставка за депозитом на 12 місяців становила 15% річних, що після оподаткування депозиту складає 11,55% річних чистого доходу на руки.

Інфляція в Україні за період листопад 2024 – жовтень 2025 становила 10,9%. Віднімає Віднімаємо від 11,55% річних чистого доходу інфляцію 10,9% і отримуємо 0,65% чистого реального доходу за рік. Тобто ви змогли б не лише повністю компенсувати інфляцію, а й додатково заробити.

А якби ви 01.11.2024 року поклали 100 тис. грн вдома, ви би втратили 10 900 гривень внаслідок інфляції. Тож відповідь на питання «Чи варто класти гроші на депозит?» очевидна.

Як краще зберігати гроші на депозиті і який вклад обрати

Розглядаючи, в чому краще зберігати гроші на депозиті – національній чи іноземній валюті, оберіть гривневий депозит із високою відсотковою ставкою. Гривневі вклади мають значно вищу дохідність, ніж валютні, і часто дозволяють не лише компенсувати інфляцію, а й отримати додатковий прибуток. Головне – обирати надійний банк із вигідними умовами.

Гривневі кошти найкраще розміщувати на депозиті, тоді-як валюту можна зберігати, як на депозиті, так і на поточному рахунку для швидкого доступу до коштів у разі потреби.

Зручне рішення - оформити депозит з можливістю поповнення. Такий вклад дозволить вам отримати значну вигоду, якщо ставки на ринку будуть падати. Оскільки відсоткова ставка за депозитом фіксується на весь термін вкладу і поширюється на суму вкладу і суму всіх поповнень, то ви отримуватиме ту ж саму високу ставку на розміщення нових коштів, ніж якби відкривали новий вклад.

Інфляція впливає на кожного, але правильний вибір фінансових інструментів, таких як депозити в Агропросперіс Банку, допоможе не лише зберегти купівельну спроможність ваших заощаджень, а й отримати додатковий дохід.

Більше корисної інформації читайте в наших інших статтях: