Содержание статьи

- Что такое инфляция

- Как инфляция влияет на ваши текущие расходы

- Как инфляция влияет на сбережения

- Как минимизировать влияние инфляции

- Депозиты – эффективный инструмент для защиты сбережений от инфляции

- Как лучше хранить деньги на депозите и какой вклад выбрать

Вопрос защиты и сохранения сбережений актуален всегда, но особенно остро он стоит в периоды нестабильности. В условиях высокой инфляции и снижения реальных доходов многие украинцы задумываются о том, как сохранить заработанные средства от обесценения, чтобы увереннее смотреть в завтрашний день. В этой статье мы рассмотрим, сколько мы теряем из-за инфляции, какие стратегии помогут минимизировать её негативные последствия, выгодны ли депозиты для защиты от инфляции и позволяют ли депозитные ставки компенсировать эти потери и получать дополнительный доход.

Что такое инфляция

Инфляция — это снижение покупательной способности денег, когда за одну и ту же сумму вы с каждым годом можете купить всё меньше товаров и услуг. Хотя инфляция часто воспринимается как негативный процесс, в умеренных пределах она может свидетельствовать об экономическом развитии. Полное отсутствие роста цен может указывать на стагнацию, что также нежелательно для экономики.

Для измерения инфляции рассчитывается индекс потребительских цен — показатель, отражающий изменение среднего уровня цен на набор наиболее типичных товаров и услуг, входящих в так называемую потребительскую корзину.

Инфляцию классифицируют по темпам:

- низкая инфляция (0–6% в год) — свидетельствует о стабильности, когда цены растут постепенно и контролируемо;

- умеренная инфляция (6–10% в год) — характеризуется более быстрым ростом цен, но остаётся в пределах допустимого;

- ползучая инфляция (до 20% в год) — сигнализирует о потенциальных экономических трудностях, требующих внимания;

- галопирующая инфляция (20–200% в год) — означает стремительный рост цен, который может существенно повлиять на экономическую стабильность и благосостояние населения;

- гиперинфляция (более 200% в год) — приводит к критическому обесцениванию денег и глубоким кризисным явлениям.

Индекс потребительских цен (индекс инфляции) ежемесячно публикует Государственная служба статистики Украины, а ежеквартально Национальный банк Украины готовит инфляционный отчёт с макроэкономическим прогнозом. Эту информацию также можно найти в отчётах международных организаций, таких как Всемирный банк или МВФ, и в аналитических материалах финансовых экспертов.

Как инфляция влияет на ваши текущие расходы

Цены растут постепенно, а влияние инфляции становится заметным со временем.

Согласитесь, 1000 гривен сейчас и 1000 гривен 10 или 20 лет назад — это совершенно разные деньги, и на них можно было купить совершенно разные вещи. Сегодня этой суммы хватает, чтобы один раз сходить в супермаркет за продуктами, а 10 лет назад это была вполне приличная сумма.

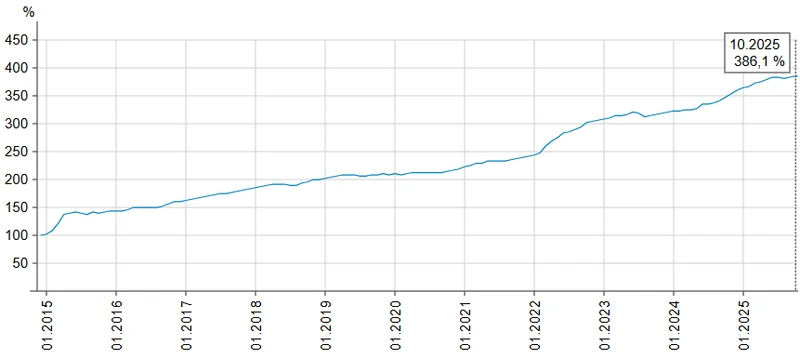

1000 гривен 2015 года по своей покупательной способности равняются примерно 259 гривнам в ценах 2025 года. Это результат накопившейся инфляции за 10 лет: цены выросли примерно в 4 раза.

Инфляция в Украине в 2015-2025 годах нарастающим итогом

Данные: minfin.com.ua

Нарастающий итог инфляции означает общее изменение уровня цен за многие годы, когда ежегодные темпы инфляции суммируются не арифметически, а размножаются друг на друга.

Как инфляция влияет на сбережения

Защита сбережений в периоды экономических вызовов требует тщательно продуманной стратегии. Инфляция постепенно снижает покупательную способность ваших денег, а степень этого влияния зависит от способа их хранения. Рассмотрим, как различные варианты сбережений реагируют на инфляционные процессы.

Сбережения в гривне

Деньги, которые хранятся в гривне дома или на банковском счете без начисления процентов, особенно уязвимы к инфляции. Например, при годовом уровне инфляции в 10% сумма в 10 000 гривен через год позволит приобрести товаров только на 9 000 гривен по текущим ценам. Это означает, что хранение сбережений "под матрасом" фактически лишает вас части их реальной стоимости.

Сбережения в валюте

Доллар США и евро более устойчивы к инфляции, так как поддерживаются стабильными экономиками и являются наиболее популярными резервными валютами мира. Хранение денег в этих валютах в Украине может помочь защитить сбережения от девальвации гривны, но это не гарантирует защиты от потери покупательной способности. Доллар и евро также обесцениваются со временем из-за инфляции, но темпы этого обесценения значительно ниже, чем в гривне, поэтому просто покупать и хранить валюту недостаточно для полной защиты сбережений.

Как минимизировать влияние инфляции

Разберемся, как выгодно хранить деньги и какие финансовые стратегии использовать, чтобы уменьшить негативное влияние инфляции на сбережения.

Диверсифицируйте сбережения между валютами

Первая рекомендация — не храните все накопления в одной валюте. Оптимальным вариантом может быть распределение средств между гривной, долларом и евро. Это поможет снизить риски, связанные с инфляцией или девальвацией отдельной валюты.

Инвестируйте деньги, чтобы они работали

Никогда не храните деньги наличными или на текущем счете, особенно в национальной валюте. Стоит инвестировать их в финансовые инструменты или активы, которые сохраняют или увеличивают стоимость ваших сбережений. Среди популярных вариантов:

- Недвижимость. Инвестиции в недвижимость и покупку земельных участков обычно защищают капитал от обесценивания, особенно в долгосрочной перспективе. Перед инвестированием следует учитывать затраты на содержание недвижимости и риски, связанные с изменениями на рынке и факторами безопасности.

- Акции и облигации. Акции позволяют получать прибыль от дивидендов и роста их стоимости, тогда как облигации обеспечивают стабильный фиксированный доход. В долгосрочной перспективе оба инструмента обычно превышают уровень инфляции, хотя акции традиционно более волатильны.

- Депозитные вклады. Для большинства украинцев наиболее простым и распространённым способом сохранить деньги будет размещение их на депозит в банке.

Подробнее о различных способах инвестирования свободных средств для получения пассивного дохода читайте в статье «Как создать пассивный доход?».

Депозиты — эффективный инструмент для защиты сбережений от инфляции

Преимущества депозитов по сравнению с другими методами инвестирования очевидны:

- открытие депозита не требует дополнительных знаний, значительных усилий или привлечения брокеров или консультантов;

- размер дохода чётко определён, а получение процентов и возврат вклада гарантированы;

- сумма инвестиций минимальна, а срок инвестирования можно выбрать от 1 до 24 месяцев;

- ставки по депозитам в гривне превышают уровень инфляции, что позволяет не только защитить средства от обесценивания, но и приумножить их.

Покрывают ли депозитные ставки инфляцию?

Процентная ставка по депозиту зависит от учётной ставки НБУ — важного инструмента регулятора в борьбе с инфляцией. Когда инфляция растет, Нацбанк может повысить учетную ставку, чтобы сделать гривневые инструменты более привлекательными и сдержать рост цен, что, в свою очередь, стимулирует рост ставок по депозитам. Национальный банк проводит последовательную монетарную политику, направленную на повышение привлекательности гривневых вкладов населения, и в результате ставки по этим вкладам превышают уровень инфляции.

Удалось ли защитить сбережения на депозите в 2025 году?

Рассмотрим на примере, возможно ли было сохранить деньги от инфляции на депозите в 2025 году.

Предположим, вы разместили 100 000 грн на депозит в Агропросперис Банке 1 ноября 2024 года. Тогда ставка по депозиту на 12 месяцев составила 15% годовых, что после налогообложения депозита составляет 11,55% годового чистого дохода на руки.

Инфляция в Украине за период ноябрь 2024 – октябрь 2025 года составляла 10,9%. Вычитаем Вычитаем от 11,55% годовых чистого дохода инфляцию 10,9% и получаем 0,65% чистого реального дохода за год. То есть вы смогли бы не только полностью компенсировать инфляцию, но дополнительно заработать.

А если бы вы 01.11.2024 положили 100 тыс. грн дома, вы бы потеряли 10 900 гривен в результате инфляции. Итак, ответ на вопрос «Стоит ли вкладывать деньги на депозит?». очевидна.

Как лучше хранить деньги на депозите и какой вклад выбрать

Рассматривая, в какой валюте лучше хранить деньги на депозите – в национальной или иностранной, выберите гривневый депозит с высокой процентной ставкой. Гривневые вклады имеют значительно более высокую доходность, чем валютные, и часто позволяют не только компенсировать инфляцию, но и получить дополнительную прибыль. Главное – выбирать надежный банк с выгодными условиями.

Гривневые средства лучше всего размещать на депозите, в то время как валюту можно хранить как на депозите, так и на текущем счете для быстрого доступа к средствам в случае необходимости.

Удобное решение – оформить депозит с возможностью пополнения. Такой вклад позволит вам получить значительную выгоду, если ставки на рынке будут снижаться. Поскольку процентная ставка по депозиту фиксируется на весь срок вклада и распространяется как на сумму вклада, так и на сумму всех пополнений, вы будете получать ту же высокую ставку на размещение новых средств, чем если бы открывали новый вклад.

Инфляция влияет на каждого, но правильный выбор финансовых инструментов, таких как депозиты в Агропросперис Банке, поможет не только сохранить покупательную способность ваших сбережений, но и получить дополнительный доход.

Больше полезной информации читайте в наших других статьях: