Зміст статті

- Що таке банківський депозит і як на ньому заробляють

- Ставки депозитів в Україні в 2025 році

- Які податки сплачуються з депозитів?

- Як інфляція впливає на дохід?

- Як розрахувати прибуток депозиту

- Як підвищити прибуток із депозиту

- Чеклист: Як заробити на депозитах більше

- Часті запитання

- Висновок

Депозит — один із найпростіших і водночас найнадійніших способів змусити вільні кошти працювати у 2025 році. Щоб заробити більше, важливо враховувати не лише відсоткову ставку, а й капіталізацію, програми лояльності, податки, вплив інфляції та інші фактори. У цій статті розповідаємо простими словами й на реальних прикладах, як отримати дохід з депозиту по максимуму.

Що таке банківський депозит і як на ньому заробляють

Банківський депозит — це розміщення коштів у банку під процент. Фактично банк користується вашими коштами, а ви отримуєте дохід у вигляді нарахованих відсотків. Особливість строкових вкладів у тому, що ви заздалегідь знаєте умови: ставку, термін та дату, коли вклад із нарахованими відсотками буде повернений. Така прозорість робить депозит зручним інструментом для планування фінансів.

Дохідність за банківськими вкладами формується відповідно до діючої облікової ставки НБУ, загальної макроекономічної ситуації та у великій мірі потреб кожного конкретного банку в залученні коштів.

Ставки депозитів в Україні в 2025 році

Банк встановлює рівень відсоткових ставок залежно від таких чинників:

- Термін вкладу. Банки пропонують вищі ставки на ті терміни, на які їм потрібно залучити кошти. Традиційно чим довший строк, тим вища ставка, адже банк отримує можливість довше користуватися ресурсами, однак у 2025 році, враховуючи нестабільність економічної ситуації, більшою популярністю користуються коротші вклади на 3-6 місяців.

- Валюта. Гривневі депозити забезпечують найбільшу дохідність. Валютні вклади мають значно нижчі ставки, іноді майже нульові, проте забезпечують додатковий захист від курсових коливань.

- Капіталізація відсотків — використання механізму складного відсотка для довгих термінів вкладу дає змогу підвищити дохідність і збільшити фінальний результат для вкладника. Для таких вкладів ставка буде нижчою, ніж для вкладів зі звичайним нарахуванням відсотків, однак реальна дохідність буде вищою.

Розглянемо, які ставки депозитів пропонують банки України у вересні 2025 року. Для цього візьмемо два показники – середні індикативні ставки за вкладами у двадцяти найбільших банках України, на які припадає понад 90% усіх вкладів населення (індекс UIRD) та максимальні ставки, які можна знайти на ринку.

Середні ставки за депозитами на 19.09.2025, % річних

| Термін вкладу | UAH | USD | EUR |

| 3 місяці | 13,56% | 0,85% | 0,29% |

| 6 місяців | 14,15% | 1,03% | 0,37% |

| 9 місяців | 14,16% | 1,18% | 0,41% |

| 12 місяців | 13,83% | 1,29% | 0,47% |

Джерело: сайт Національного банку України

Найвищі ставки за депозитами на 19.09.2025, % річних

| Термін вкладу | UAH | USD | EUR |

| 3 місяці | 17,17% | 2,50% | 2,25% |

| 6 місяців | 17,25% | 2,50% | 1,70% |

| 9 місяців | 17,50% | 2,70% | 1,75% |

| 12 місяців | 17,25% | 3% | 2% |

Джерело: Портал Мінфін

Максимальні ставки у гривні перевищують середні показники більш ніж на 3 в.п., тож важливо регулярно відстежувати актуальні процентні ставки на сайтах-агрегаторах послуг банків, де зібрані пропозиції більшості українських установ.

Депозити в Агропросперіс Банку

Які податки сплачуються з депозитів?

З доходу за депозитом вкладник зобов’язаний сплатити податок на доходи фізичних осіб (ПДФО) в розмірі 18% та військовий збір в розмірі 5%, що в сумі складає 23%. Банк самостійно утримує та перераховує податки на депозитний дохід в Україні, тому вкладник отримує вже чистий прибуток після всіх обов’язкових відрахувань.

Щоб швидко оцінити чистий дохід після оподаткування депозиту, просто помножте суму нарахованих відсотків на 0,77 (100% – 23% податків та зборів). Тобто кожних 100 гривень нарахованих відсотків ви отримаєте 77 гривень «на руки».

Як інфляція впливає на дохід?

Якщо ваші гроші просто лежать на рахунку або вдома «під матрацом», вони щодня втрачають свою купівельну спроможність через інфляцію. Наприклад, інфляція у 2024 році становила 12%, тож купівельна спроможність ваших 100 000 грн знизилася до еквівалента 88 000 грн.

Депозит — найпростіший спосіб захистити заощадження від знецінення. При інфляції 10% і реальній ставці 12%, реальний приріст становитиме ≈2% річних. Якщо ж інфляція дорівнює або перевищує ставку, він працює як інструмент зменшення впливу інфляції, однак не дає реального приросту.

Як розрахувати прибуток депозиту

Формула для розрахунку прибутку

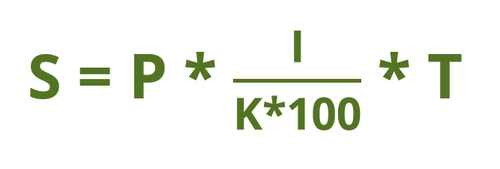

Нарахований дохід визначається за формулою:

де: S — сума нарахованих відсотків, P — сума вкладу, I — річна відсоткова ставка, T — кількість днів дії депозиту, K — кількість днів у році

Приклад розрахунку

Розрахуймо прибуток за депозитом Класичний+ на суму 100 тис. грн терміном 12 місяців, за яким станом на 19.09.2025 року діє ставка 16,25% річних у гривні.

- Визначаємо дохід до оподаткування

Підставимо параметри обраного депозиту в формулу:

S = 100 000 × (16,25 / (365 × 100)) × 365 = 16 250 грн – це загальна сума нарахованих відсотків за вкладом без вирахування податків.

- Визначаємо дохід після оподаткування

Далі вирахуємо 23% податків та зборів, які банк сплачує за вкладника. Щоб одразу дізнатися суму прибутку після сплати податків, множимо суму доходу на 0,77: 16 250 х 0,77 = 12 512,5 грн – це сума прибутку після оподаткування.

Таким чином, ваш вклад в розмірі 100 000 грн за рік принесе чистий дохід у розмірі 12 512,5 грн, що відповідає ефективній ставці 12,51% річних після оподаткування.

- Визначаємо вплив інфляції

Водночас варто враховувати рівень інфляції, оскільки саме він визначає реальну прибутковість депозиту. За підсумками 2025 року інфляція прогнозується на рівні 9,7%, отже реальна ставка з урахуванням інфляції складе близько 2,81%. Як бачимо, депозит Класичний+ дозволить не лише повністю захистити гроші від знецінення, а й отримати реальний прибуток.

Формула розрахунку при капіталізації

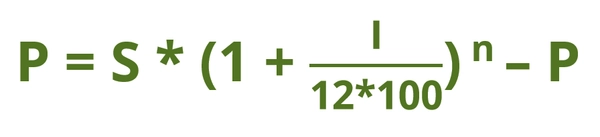

При щомісячній капіталізації сума нарахованого доходу визначається за формулою:

де: P — нарахований дохід, S — початкова сума вкладу, I — річна відсоткова ставка, n — кількість місяців проведення капіталізації

Приклад розрахунку

Розрахуймо прибуток за депозитом Капітал на суму 100 тис. грн терміном 12 місяців, за яким станом на 19.09.2025 року діє ставка 15,50% річних у гривні.

- Дохід до оподаткування: S = 100 000 * (1+ 15,5/(12*100))12 – 100 000 = 16 650 грн.

- Дохід після оподаткування: 16 650 × 0,77 = 12 820 грн, а ставка після оподаткування 12,82%.

- Реальна ставка: 12,82% - 9,7% = 3,12% чистого приросту з врахуванням впливу інфляції.

Як бачимо, попри нижчу номінальну ставку, депозит з капіталізацією відсотків приносить більший чистий дохід завдяки ефекту складних відсотків. І чим довший термін вкладу, тим відчутніший ефект.

Депозитний калькулятор

Зручний спосіб визначити свій майбутній дохід — скористатися депозитним калькулятором. Такий інструмент обов’язково доступний на сайті будь-якого банку для кожної депозитної програми, а також представлений на численних фінансових ресурсах. Розгорнуті пояснення та приклади розрахунків ви знайдете у нашій статті Як розрахувати прибуток від депозиту.

Як підвищити прибуток із депозиту

Депозит може стати надійним джерелом доходу, якщо правильно підійти до його вибору. Щоб обирати найвигідніші депозити, варто враховувати кілька ключових правил.

Обирайте банк окремо для картки і для депозиту

Багато людей розміщують гроші на депозит у тому банку, на картку якого отримують дохід або яким користуються для щоденних розрахунків. Але це не завжди вигідно. Великі банки часто пропонують нижчі ставки, ніж менші, що підтверджує порівняння середніх ставок у найбільших банках та максимальних ставок на ринку. Тому:

- один банк може бути зручним для щоденних платежів і банкінгу,

- інший — вигіднішим для розміщення депозитів.

Дивіться не на ставку, а на дохідність

Найбільша ставка не завжди означає найбільший заробіток. Важливо, як нараховуються і виплачуються відсотки:

- якщо відсотки капіталізуються (додаються до суми вкладу), то навіть при нижчій ставці ви можете отримати більший дохід у підсумку.

- якщо відсотки щомісяця виплачуються на картку, кінцева дохідність може бути меншою.

Ми вже побачили в розрахунках вище, що депозит Класичний+ на 100 000 грн строком 12 місяців під 16,25% з виплатою в кінці строку принесе 12 512,5 грн чистими на руки. А ті самі 100 000 грн, розміщені на 12 місяців на депозиті Капітал під 15,5% з капіталізацією, дадуть вже 12 820 грн, хоч номінальна ставка є нижчою. При цьому депозит Капітал можна поповнювати додатковими внесками, що дозволить накопичити максимальну суму.

Висновок: завжди рахуйте «чистий дохід на руки» за допомогою депозитного калькулятора.

Обирайте депозити з поповненням

Якщо депозит дозволяє довкладати гроші, ви зможете поступово збільшувати суму, на яку нараховуються відсотки. Таким чином ви зможете і відкласти більше коштів, і отримати більше відсотків:

- Якщо ви щомісяця додаєте, наприклад, 5 000 грн, то через рік сума депозиту буде значно більшою, ніж початкова.

- Якщо на ринку ставки знизяться, ви будете в ще кращому становищі, адже і весь депозит, і кожне нове поповнення працюватимуть за старою, вищою ставкою.

Використовуйте бонуси від банків

Банки часто стимулюють вкладників додатковими бонусами. Це може бути +0,25–1% до ставки за виконання певних умов, як-от:

- великі суми депозитів;

- оформлення онлайн;

- автоматичне продовження вкладу;

- спеціальні умови для пільгових категорій;

- спеціальні умови преміум-клієнтів.

Наприклад, в Агропросперіс Банку діють вигідні умови на депозити для пенсіонерів, що передбачають додаткові +0,25% до депозитів «Класичний+» та «Класичний» незалежно від терміну та суми вкладу.

Слідкуйте за акціями

Часто банки проводять короткі акції, під час яких можна розмістити кошти під вищий відсоток. Або ж підвищують ставки на певні терміни, які пріоритетні для них в поточному моменті. Такі пропозиції можуть діяти лише один-два місяці, але дозволяють отримати більше.

Отримуйте депозитний дохід на картку з відсотками на залишок

Уточнюйте, чи можна отримувати відсотки з депозиту одразу на картку, по якій нараховується відсоток на залишок коштів. Таким чином ви отримаєте подвійну вигоду:

- основний дохід від депозиту,

- додатковий — від залишку на картці.

Сума невелика, але приємна. Наприклад, якщо щомісяця на картку надходитиме 1 000 грн відсотків і ви не будете їх знімати, то за рік ви можете додатково заробити ще понад 700 грн. До речі, вільні кошти для щоденних витрат теж зручно зберігати на цій картці, адже таким чином ви одночасно і маєте повний доступ до грошей, і заробляєте на них.

В Агропросперіс Банку ви можете отримувати дохід за депозитом на картку Мрія+, за якою нараховується від 5% до 8% річних на щоденні залишки, а поповнення, безготівкові розрахунки та зняття готівки в усіх банкоматах на території України є безплатним.

Диверсифікуйте заощадження

Не варто зосереджувати всі кошти на одному депозиті. Розподіляйте їх за двома критеріями:

- Валюта: частина в гривні (вище прибутковість), частина у валюті (захист від девальвації).

- Строки: частина на довший термін в надійному банку, частина — на короткі терміни 3–6 міс. під максимальну ставку.

Приклад диверсифікації:

- Довгий депозит з поповненням і капіталізацією

Такий строковий вклад дозволяє зафіксувати ставку на тривалий термін і отримувати прибуток на більшу суму завдяки щомісячним поповненням і капіталізації відсотків. Це підходить для стратегічних заощаджень — наприклад, на велику покупку або накопичення на майбутнє. Наприклад, депозитна програма «Капітал» передбачає щомісячну капіталізацію відсотків та можливість поповнення вкладу додатковими внесками. - Короткий депозит на 3–6 місяців під максимальну ставку

Короткий вклад дає можливість регулярно переглядати ринок і розміщувати гроші там, де на даний момент найвища ставка. Він дозволяє швидше отримати гроші у разі потреби чи непередбачених обставин, а також перевести їх на інший депозит із вигіднішою ставкою. - Депозит у валюті для страхування від ризиків девальвації і створення фінансової подушки;

- Картка з відсотком на залишок для збереження вільних коштів з повним доступом до них в будь-який момент.

Поєднання різних вкладів дає змогу:

- зафіксувати частину доходу на довгий термін в надійному банку і максимально використати ефект капіталізації;

- швидко реагувати на зміну ринкових ставок і отримувати максимальний прибуток;

- захиститися від зміни курсу;

- зберігати гнучкість і ліквідність, щоб мати кошти під рукою.

Враховуйте тенденції зміни ставок

- Якщо очікується зниження депозитних ставок — вигідніше зафіксувати гроші на довший термін під поточну високу ставку.

- Якщо очікується підвищення ставок — навпаки краще розміщувати кошти на короткі строки, щоб потім переоформити їх під вищий відсоток.

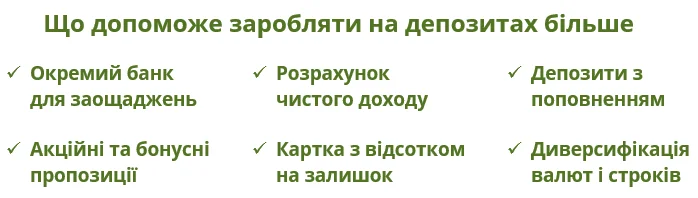

Чеклист: Як заробити на депозитах більше

Отже, коротко резюмуємо основні хитрощі, які допоможуть заробити на депозитах більше:

- Обирайте банк для депозиту окремо від банку для щоденних розрахунків

- Порівнюйте чистий дохід, а не тільки відсоткову ставку.

- Вибирайте депозити з поповненням.

- Перевіряйте бонусні програми банків.

- Слідкуйте за короткостроковими акціями.

- Отримуйте дохід на картку, по якій нараховуються відсотки на залишок.

- Диверсифікуйте заощадження за валютами і строками.

- Орієнтуйтесь на ринкові тенденції: чи зростають, чи знижуються ставки.

Часті запитання

Чим відрізняється номінальна ставка від ефективної?

Номінальна ставка за депозитом — це відсоток річних, який банк нараховує на вкладену суму. Вона зазначається в рекламі, в договорі банківського вкладу та є основою для розрахунку доходу вкладника. Ефективна ставка – це ставка після сплати обов’язкових податків та зборів.

Як часто Національний банк змінює облікову ставку?

Рішення щодо облікової ставки ухвалюється вісім разів на рік на чергових засіданнях Правління НБУ з монетарної політики. Крім цього у разі потреби можуть скликатися позачергові засідання.

Чому ставки у валюті значно нижчі ніж у гривні?

Банки менш зацікавлені в залученні ресурсів в іноземній валюті, ніж у національній, що пов’язано з діючою монетарною політикою НБУ та низьким попитом населення і бізнесу на валютні кредити.

Чи може банк переглядати ставку по діючому строковому вкладу?

Ні, ставка фіксується на момент відкриття депозиту й діє до завершення його строку. Змінювати її банк не має права.

Чи можна достроково зняти депозит?

Більшість строкових депозитів не передбачає дострокове зняття та розірвання договору. Якщо вклад має таку можливість, то дохідність за ним є нижчою, а розірвання відбувається зі втратою частини нарахованих відсотків. В Агропросперіс Банку можливість дострокового розірвання доступна за вкладом Ощадний.

Висновок

Депозит у 2025 році залишається одним із найнадійніших та найпростіших способів збереження й примноження коштів. Правильний вибір строку, валюти та умов розміщення дозволяє отримати стабільний дохід, захистити заощадження від інфляції та забезпечити фінансову передбачуваність. А розмістити кошти в Агропросперіс Банку — це обрати фінансового партнера, який поєднує надійність, стабільність та вигідні умови.