Содержание статьи

- Что такое банковский депозит и как на нем зарабатывают

- Ставки депозитов в Украине в 2025 году

- Какие налоги уплачиваются с депозитов?

- Как инфляция влияет на доход?

- Как рассчитать прибыль депозита

- Как повысить прибыль с депозита

- Чек-лист: Как заработать на депозитах больше

- Часто задаваемые вопросы

- Вывод

Депозит — один из самых простых и одновременно самых надежных способов заставить свободные средства работать в 2025 году. Чтобы заработать больше, важно учитывать не только процентную ставку, но и капитализацию, программы лояльности, налоги, влияние инфляции и другие факторы. В этой статье рассказываем простыми словами и на реальных примерах, как получить доход с депозита по максимуму.

Что такое банковский депозит и как на нем зарабатывают

Банковский депозит — это размещение средств в банке под процент. Фактически банк пользуется вашими средствами, а вы получаете доход в виде начисленных процентов. Особенность срочных вкладов в том, что вы заранее знаете условия: ставку, срок и дату, когда вклад с начисленными процентами будет возвращен. Такая прозрачность делает депозит удобным инструментом для планирования финансов.

Доходность по банковским вкладам формируется в соответствии с действующей учетной ставкой НБУ, общей макроэкономической ситуацией и в значительной мере потребностями каждого конкретного банка в привлечении средств.

Ставки депозитов в Украине в 2025 году

Банк устанавливает уровень процентных ставок в зависимости от таких факторов:

- Срок вклада. Банки предлагают более высокие ставки на те сроки, на которые им нужно привлечь средства. Традиционно чем дольше срок, тем выше ставка, ведь банк получает возможность дольше пользоваться ресурсами, однако в 2025 году, учитывая нестабильность экономической ситуации, большей популярностью пользуются более короткие вклады на 3–6 месяцев.

- Валюта. Депозиты в гривне обеспечивают наибольшую доходность. Валютные вклады имеют значительно более низкие ставки, иногда почти нулевые, однако обеспечивают дополнительную защиту от курсовых колебаний.

- Капитализация процентов — использование механизма сложного процента для длинных сроков вклада позволяет повысить доходность и увеличить конечный результат для вкладчика. Для таких вкладов ставка будет ниже, чем для вкладов с обычным начислением процентов, однако реальная доходность будет выше.

Рассмотрим, какие ставки депозитов предлагают банки Украины в сентябре 2025 года. Для этого возьмем два показателя — средние индикативные ставки по вкладам в двадцати крупнейших банках Украины, на которые приходится более 90% всех вкладов населения (индекс UIRD), и максимальные ставки, которые можно найти на рынке.

Средние ставки по депозитам на 19.09.2025, % годовых

| Срок вклада | UAH | USD | EUR |

| 3 месяца | 13,56% | 0,85% | 0,29% |

| 6 месяцев | 14,15% | 1,03% | 0,37% |

| 9 месяцев | 14,16% | 1,18% | 0,41% |

| 12 месяцев | 13,83% | 1,29% | 0,47% |

Источник: сайт Национального банка Украины

Наивысшие ставки по депозитам на 19.09.2025, % годовых

| Срок вклада | UAH | USD | EUR |

| 3 месяца | 17,17% | 2,50% | 2,25% |

| 6 месяцев | 17,25% | 2,50% | 1,70% |

| 9 месяцев | 17,50% | 2,70% | 1,75% |

| 12 месяцев | 17,25% | 3% | 2% |

Источник: портал Минфин

Максимальные ставки в гривне превышают средние показатели более чем на 3 п.п., поэтому важно регулярно отслеживать актуальные процентные ставки на сайтах-агрегаторах банковских услуг, где собраны предложения большинства украинских учреждений.

Депозиты в Агропроcперис Банке

Какие налоги уплачиваются с депозитов?

С дохода по депозиту вкладчик обязан уплатить налог на доходы физических лиц (НДФЛ) в размере 18% и военный сбор в размере 5%, что в сумме составляет 23%. Банк самостоятельно удерживает и перечисляет налоги на депозитный доход в Украине, поэтому вкладчик получает уже чистую прибыль после всех обязательных отчислений.

Чтобы быстро оценить чистый доход после налогообложения депозита, просто умножьте сумму начисленных процентов на 0,77 (100% – 23% налогов и сборов). То есть каждые 100 гривен начисленных процентов вы получите 77 гривен «на руки».

Как инфляция влияет на доход?

Если ваши деньги просто лежат на счету или дома «под матрасом», они ежедневно теряют свою покупательную способность из-за инфляции. Например, в 2024 году инфляция составляла 12%, поэтому покупательная способность ваших 100 000 грн снизилась до эквивалента 88 000 грн.

Депозит — самый простой способ защитить сбережения от обесценивания. При инфляции 10% и реальной ставке 12% реальный прирост составит ≈2% годовых. Если же инфляция равна или превышает ставку, он работает как инструмент уменьшения влияния инфляции, однако не дает реального прироста.

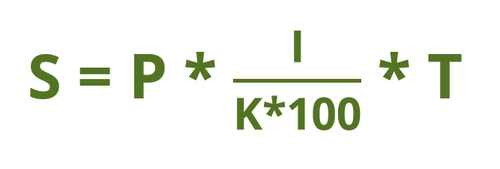

Как рассчитать прибыль депозита

Формула для расчета прибыли

Начисленный доход определяется по формуле:

где: S — сумма начисленных процентов, P — сумма вклада, I — годовая процентная ставка, T — количество дней действия депозита, K — количество дней в году

Пример расчета

Рассчитаем прибыль по депозиту Классический+ на сумму 100 тыс. грн сроком 12 месяцев, по которому по состоянию на 19.09.2025 года действует ставка 16,25% годовых в гривне.

- Определяем доход до налогообложения

Подставим параметры выбранного депозита в формулу:

S = 100 000 × (16,25 / (365 × 100)) × 365 = 16 250 грн — это общая сумма начисленных процентов по вкладу без вычета налогов.

- Определяем доход после налогообложения

Далее вычтем 23% налогов и сборов, которые банк уплачивает за вкладчика. Чтобы сразу узнать сумму прибыли после уплаты налогов, умножаем сумму дохода на 0,77: 16 250 × 0,77 = 12 512,5 грн — это сумма прибыли после налогообложения.

Таким образом, ваш вклад в размере 100 000 грн за год принесет чистый доход в размере 12 512,5 грн, что соответствует эффективной ставке 12,51% годовых после налогообложения.

- Определяем влияние инфляции

В то же время стоит учитывать уровень инфляции, так как именно он определяет реальную доходность депозита. По итогам 2025 года инфляция прогнозируется на уровне 9,7%, следовательно, реальная ставка с учетом инфляции составит около 2,81%. Как видим, депозит Классический+ позволит не только полностью защитить деньги от обесценивания, но и получить реальную прибыль.

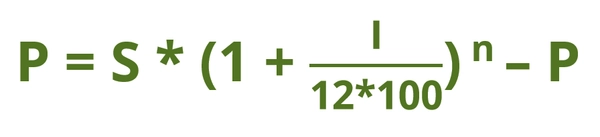

Формула расчета при капитализации

При ежемесячной капитализации сумма начисленного дохода определяется по формуле:

где: P — начисленный доход, S — начальная сумма вклада, I — годовая процентная ставка, n — количество месяцев проведения капитализации

Пример расчета

Рассчитаем прибыль по депозиту Капитал на сумму 100 тыс. грн сроком 12 месяцев, по которому по состоянию на 19.09.2025 года действует ставка 15,50% годовых в гривне.

- Доход до налогообложения: S = 100 000 * (1 + 15,5/(12*100))¹² – 100 000 = 16 650 грн.

- Доход после налогообложения: 16 650 × 0,77 = 12 820 грн, а ставка после налогообложения 12,82%.

- Реальная ставка: 12,82% – 9,7% = 3,12% чистого прироста с учетом влияния инфляции.

Как видим, несмотря на более низкую номинальную ставку, депозит с капитализацией процентов приносит больший чистый доход благодаря эффекту сложных процентов. И чем дольше срок вклада, тем ощутимее эффект.

Депозитный калькулятор

Удобный способ определить свой будущий доход — воспользоваться депозитным калькулятором. Такой инструмент обязательно доступен на сайте любого банка для каждой депозитной программы, а также представлен на многочисленных финансовых ресурсах. Развернутые пояснения и примеры расчетов вы найдете в нашей статье Как рассчитать прибыль от депозита.

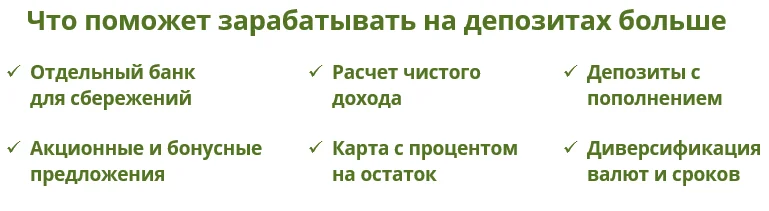

Как повысить прибыль с депозита

Депозит может стать надёжным источником дохода, если правильно подойти к его выбору. Чтобы выбирать самые выгодные депозиты, стоит учитывать несколько ключевых правил.

Выбирайте банк отдельно для карты и для депозита

Многие люди размещают деньги на депозит в том банке, на карту которого получают доход или которым пользуются для ежедневных расчётов. Но это не всегда выгодно. Крупные банки часто предлагают более низкие ставки, чем небольшие, что подтверждает сравнение средних ставок в крупнейших банках и максимальных ставок на рынке. Поэтому:

- один банк может быть удобным для ежедневных платежей и банкинга,

- другой — более выгодным для размещения депозитов.

Смотрите не на ставку, а на доходность

Наибольшая ставка не всегда означает наибольший заработок. Важно, как начисляются и выплачиваются проценты:

- если проценты капитализируются (добавляются к сумме вклада), то даже при более низкой ставке вы можете получить больший доход в итоге;

- если проценты ежемесячно выплачиваются на карту, конечная доходность может быть ниже.

Мы уже увидели в расчётах выше, что депозит Классический+ на 100 000 грн сроком 12 месяцев под 16,25% с выплатой в конце срока принесёт 12 512,5 грн чистыми на руки. А те же 100 000 грн, размещённые на 12 месяцев на депозите Капитал под 15,5% с капитализацией, дадут уже 12 820 грн, хоть номинальная ставка ниже. При этом депозит Капитал можно пополнять дополнительными взносами, что позволит накопить максимальную сумму.

Вывод: всегда считайте «чистый доход на руки» с помощью депозитного калькулятора.

Выбирайте депозиты с пополнением

Если депозит позволяет довкладывать деньги, вы сможете постепенно увеличивать сумму, на которую начисляются проценты. Таким образом вы сможете и отложить больше средств, и получить больше процентов:

- Если вы ежемесячно добавляете, например, 5 000 грн, то через год сумма депозита будет значительно больше начальной;

- Если на рынке ставки снизятся, вы будете в ещё лучшем положении, ведь и весь депозит, и каждое новое пополнение будут работать по старой, более высокой ставке.

Используйте бонусы от банков

Банки часто стимулируют вкладчиков дополнительными бонусами. Это может быть +0,25–1% к ставке за выполнение определённых условий, таких как:

- крупные суммы депозитов;

- оформление онлайн;

- автоматическое продление вклада;

- специальные условия для льготных категорий;

- специальные условия для премиум-клиентов.

Например, в Агропросперис Банке действуют выгодные условия на депозиты для пенсионеров, предусматривающие дополнительные +0,25% к депозитам «Классический+» и «Классический» независимо от срока и суммы вклада.

Следите за акциями

Часто банки проводят краткосрочные акции, в течение которых можно разместить средства под более высокий процент. Или же повышают ставки на определённые сроки, которые для них приоритетны в данный момент. Такие предложения могут действовать всего один-два месяца, но позволяют заработать больше.

Получайте депозитный доход на карту с процентами на остаток

Уточняйте, можно ли получать проценты с депозита сразу на карту, по которой начисляется процент на остаток средств. Таким образом вы получите двойную выгоду:

- основной доход от депозита,

- дополнительный — от остатка на карте.

Сумма небольшая, но приятная. Например, если ежемесячно на карту будет поступать 1 000 грн процентов и вы не будете их снимать, то за год можно дополнительно заработать ещё более 700 грн. Кстати, свободные средства для ежедневных расходов тоже удобно хранить на этой карте, ведь так вы одновременно и имеете полный доступ к деньгам, и зарабатываете на них.

В Агропросперис Банке вы можете получать доход по депозиту на карту Мрия+, по которой начисляется от 5% до 8% годовых на ежедневные остатки, а пополнения, безналичные расчёты и снятие наличных во всех банкоматах на территории Украины бесплатные.

Диверсифицируйте сбережения

Не стоит сосредотачивать все средства на одном депозите. Распределяйте их по двум критериям:

- Валюта: часть в гривне (выше доходность), часть в валюте (защита от девальвации).

- Сроки: часть на более длительный срок в надёжном банке, часть — на короткие сроки 3–6 мес. под максимальную ставку.

Пример диверсификации:

- Долгий депозит с пополнением и капитализацией

Такой срочный вклад позволяет зафиксировать ставку на длительный срок и получать прибыль на большую сумму благодаря ежемесячным пополнениям и капитализации процентов. Это подходит для стратегических сбережений — например, на крупную покупку или накопление на будущее. Например, депозитная программа «Капитал» предусматривает ежемесячную капитализацию процентов и возможность пополнения вклада дополнительными взносами.

- Краткосрочный депозит на 3–6 месяцев под максимальную ставку

Краткосрочный вклад дает возможность регулярно пересматривать рынок и размещать деньги там, где на данный момент самая высокая ставка. Он позволяет быстрее получить деньги в случае необходимости или непредвиденных обстоятельств, а также перевести их на другой депозит с более выгодной ставкой.

- Депозит в валюте для страхования от рисков девальвации и создания финансовой подушки;

- Карта с процентом на остаток для сохранения свободных средств с полным доступом к ним в любой момент.

Сочетание различных вкладов дает возможность:

- зафиксировать часть дохода на длительный срок в надежном банке и максимально использовать эффект капитализации;

- быстро реагировать на изменение рыночных ставок и получать максимальную прибыль;

- защититься от изменения курса;

- сохранять гибкость и ликвидность, чтобы иметь средства под рукой.

Учитывайте тенденции изменения ставок

- Если ожидается снижение депозитных ставок — выгоднее зафиксировать деньги на более длительный срок под текущую высокую ставку.

- Если ожидается повышение ставок — напротив, лучше размещать средства на короткие сроки, чтобы потом переоформить их под более высокий процент.

Чек-лист: Как заработать на депозитах больше

- Выбирайте банк для депозита отдельно от банка для ежедневных расчётов.

- Сравнивайте чистый доход, а не только процентную ставку.

- Выбирайте депозиты с пополнением.

- Проверяйте бонусные программы банков.

- Следите за краткосрочными акциями.

- Получайте доход на карту, по которой начисляются проценты на остаток.

- Диверсифицируйте сбережения по валютам и срокам.

- Ориентируйтесь на рыночные тенденции.

Часто задаваемые вопросы

Чем отличается номинальная ставка от эффективной?

Номинальная ставка по депозиту — это процент годовых, который банк начисляет на вложенную сумму. Она указывается в рекламе, в договоре банковского вклада и является основой для расчёта дохода вкладчика. Эффективная ставка — это ставка после уплаты обязательных налогов и сборов.

Как часто Национальный банк меняет учётную ставку?

Решение по учётной ставке принимается восемь раз в год на очередных заседаниях Правления НБУ по монетарной политике. Кроме того, при необходимости могут созываться внеочередные заседания.

Почему ставки в валюте значительно ниже, чем в гривне?

Банки менее заинтересованы в привлечении ресурсов в иностранной валюте, чем в национальной, что связано с действующей монетарной политикой НБУ и низким спросом населения и бизнеса на валютные кредиты.

Может ли банк пересматривать ставку по действующему срочному вкладу?

Нет, ставка фиксируется на момент открытия депозита и действует до завершения его срока. Изменять её банк не имеет права.

Можно ли досрочно снять депозит?

Большинство срочных депозитов не предусматривают досрочное снятие и расторжение договора. Если вклад имеет такую возможность, то доходность по нему ниже, а расторжение происходит с потерей части начисленных процентов. В Агропросперис Банке возможность досрочного расторжения доступна по вкладу Сберегательный.

Вывод

Депозит в 2025 году остаётся одним из самых надёжных и простых способов сбережения и приумножения средств. Правильный выбор срока, валюты и условий размещения позволяет получить стабильный доход, защитить сбережения от инфляции и обеспечить финансовую предсказуемость. А разместить средства в Агропросперис Банке — значит выбрать финансового партнёра, который сочетает надёжность, стабильность и выгодные условия.