Зміст статті

- Порівнюємо прибуток від депозиту та від нерухомості

- Аналізуємо супутні витрати

- А як з ризикованістю?

- Розбираємо процес інвестування

- Висновки

Якщо ви маєте суттєву суму вільних коштів, то перед вами одразу постає логічне питання – як їх зберегти та примножити? Ми знаємо, що інфляція невпинно зменшує наші гроші й чим більше маємо, тим більше втрачаємо. Тож, щоб наші заощадження не знецінилися, їх потрібно інвестувати. В Україні найбільш традиційними та звичними інструментами інвестицій для фізичних осіб є купівля нерухомості або депозит в банку, якщо йдеться про мільйонні суми. У цій статті порівняємо ці два варіанти отримання пасивного доходу з точки зору дохідності, ризикованості, простоти процесу та супутніх витрат.

Порівнюємо прибуток від депозиту та від нерухомості

Для прикладу візьмемо, що ми маємо 3 мільйони гривень і подивимося, який з варіантів принесе нам вищий щомісячний дохід. У даній статті будемо розглядати депозити в гривнях, на які в банках діють набагато вищі відсоткові ставки, ніж на депозити в доларах США або євро. Щодо нерухомості, то не будемо розглядати інвестиції в об’єкти, які ще знаходяться на стадії будівництва і не здані в експлуатацію, а зупинимося на вторинній нерухомості.

Але спочатку порахуймо, скільки можна втратити, якщо цю суму нікуди не вкладати, а просто зберігати на поточному рахунку або вдома. Інфляція української гривні у 2024 році прогнозується на рівні 9,7%. Тобто, якщо ви 1 січня 2024 року мали 3 мільйони гривень на поточному рахунку, то можете вважати, що до кінця року ви втратили 291 тисячу гривень лише внаслідок інфляції.

А тепер перейдемо до розрахунків прибутку.

Депозит у гривнях

Станом на грудень 2024 року середня відсоткова ставка на депозит в гривні терміном 1 рік становить 12,46%, а найвища на ринку ставка складає 15,5-16,5% річних. Отже, ваш депозит у національній валюті за рік принесе вам від 373,8 до 495 тис. грн – це в діапазоні 30-40 тис. грн щомісячно до оподаткування або 23-31 тис. грн після сплати податків.

Якщо відняти податок з депозиту у розмірі 23% (18% ПДФО + 5% військового збору), то найвища ставка на депозити у гривнях на 1 рік складе 12,7% річних чистого прибутку, отже за 8 років ви зможете подвоїти суму початкового вкладу. Але тут потрібно розуміти, що якщо ви розміщуєте гривневий депозит, гривня через інфляцію та девальвацію буде поступово знецінюватися, тому варто диверсифікувати ризики, розділити кошти і додатково до гривневого вкладу відкрити депозит в доларах. Хоч банки платять дуже низькі відсотки по депозитах в доларах, але так чином ви захистите себе від валютних ризиків.

Розрахувати прибуток від вкладу

Інвестиції в житло

Наш капітал дозволяє придбати двокімнатну квартиру в Києві з житлового фонду 1980-2000-х років в залежності від району та стану об'єкта. Середня вартість місячної оренди такої квартири складає 15 тис. грн до податків. Як бачимо, дохід, який принесе депозит у гривні, орієнтовно вдвічі перевищує дохід від здачі в оренду квартири.

Якщо відняти податок, то ви отримуватимете орієнтовно 11,55 тис. грн щомісяця або 138,6 тис. грн на рік, що складає 4,6% від суми інвестиції.

Інвестуючи в сучасний житловий фонд, зданий після 2000 року, ви можете розраховувати на те, що ваша квартира або будинок зростуть у ціні, що принесе вам ще додатковий дохід. Але для старішої забудови більш ймовірною є зворотна ситуація, коли вартість вашого житла буде поступово знижуватися, принаймні в доларовому еквіваленті.

Аналізуємо супутні витрати

Якщо ми говоримо про депозит, то додаткові витрати відсутні. Розміщуючи кошти на депозит в національній валюті або іноземній, ви не платите ніяких комісій чи супутніх платежів.

З нерухомістю дещо складніше. Процес купівлі житла передбачає сплату:

- за послуги рієлтора

- за нотаріальне посвідчення угоди

- держмита

- комісії банку за внесення коштів

- послуг юриста за потреби

Крім того, коли квартира чи будинок перейдуть у вашу власність, скоріш за все, постане питання ремонту, придбання меблів та техніки.

Дохід, який вам приносить депозит, та дохід, який ви отримуєте від здачі житла в оренду, однаково підлягає оподаткуванню, як і будь-які доходи фізичних осіб. У випадку нерухомості, якщо кількість квадратних метрів, якими ви володієте, перевищує норму, ви також повинні щорічно сплачувати внесок за «зайву» площу.

А як з ризикованістю?

Депозит в банку

Депозит в банку – це безризикове рішення. Впродовж воєнного стану та ще три місяці після його скасування Фонд гарантування вкладів виплатить вам весь ваш вклад та нарахований по ньому дохід незалежно від суми, а після цього відшкодовуватиме до 600 тис. грн. Навіть якщо банк збанкрутує, ви гарантовано отримаєте свої гроші назад. Щоб бути повністю певним, можна одразу розділити вклади між різними банками, щоб кошти в одному банку не перевищували граничну суму. Також можна розподілити вклади за термінами завершення, щоб, наприклад, кожні три місяці у вас завершувався один з депозитів і ви можете забрати частину коштів, якщо вона вам знадобиться.

Нерухомість

У випадку нерухомості ризиків набагато більше: починаючи від ненадійного забудовника, продавця або орендаря, закінчуючи ризиком пошкодження нерухомості у зв’язку з війною або, наприклад, пожежею. Також є ризик не знайти охочих орендувати квартиру на 25-му поверсі з електроплитою. До того ж, тут потрібно бути пильними на кожному етапі, щоб не потрапити на шахраїв: і під час вибору та придбання житла, і під час пошуку добросовісних орендарів. Але, на жаль, ризик пошкодження квартири внаслідок обстрілів ви ніяк не зможете зменшити.

Розбираємо процес інвестування

З депозитом у банку все зрозуміло. Обрав банк, підібрав вклад, прийшов у відділення, за 30 хвилин оформив усі документи і вже починаєш заробляти. Дохід виплачується на картку так чітко, що хоч годинник звіряй.

Що стосується підтвердження походження коштів при здійсненні операції на крупні суми, то його можуть запросити як у випадку розміщення депозиту, так і у разі придбання нерухомого майна, жодних відмінностей немає. Будьте готові пред’явити необхідні документи. Докладніше про те, як підтвердити джерела походження коштів, читайте у нашій статті Фінансовий моніторинг фізичних осіб у 2023 році.

З нерухомістю, знову ж таки, усе набагато складніше. Спочатку потрібно дуже відповідально підібрати оптимальну квартиру чи будинок, оцінити надійність забудовника або продавця житла, перевірити усі документи. Цей процес займає набагато більше часу, ніж підбір банку. Так само і безпосередній процес укладання угоди не обмежиться 30 хвилинами. Але на цьому ваші зусилля не завершаться. Тепер потрібно підготувати квартиру до здачі в оренду та знайти відповідальних орендарів. Це теж не так просто, як здається, і не виключено, що квартира буде якийсь час пустувати.

Далі будьте готові щомісяця чекати від наймачів вчасно внесення орендної плати, вирішувати поточні питання щодо проживання, які обов’язково виникатимуть, та сплачувати за комунальні послуги. Одним словом, ваш щомісячний дохід від оренди потребуватиме ваших щомісячних зусиль. І знатимуть про ваш додатковий дохід багато різних людей – і квартиранти, і сусіди.

Висновки

Вклад у банку: переваги та недоліки

Банківський вклад потребує мінімальних витрат часу і є практично безризиковим. Відсотки на депозити у гривні дозволять зберегти гроші від інфляції та ще й заробити, до того ж дохід вам нараховується безперервно і отримуєте ви його без затримок. Якщо порівняти щомісячний дохід від інвестиції, то він у кілька разів перевершує заробіток від оренди.

Підсумуємо:

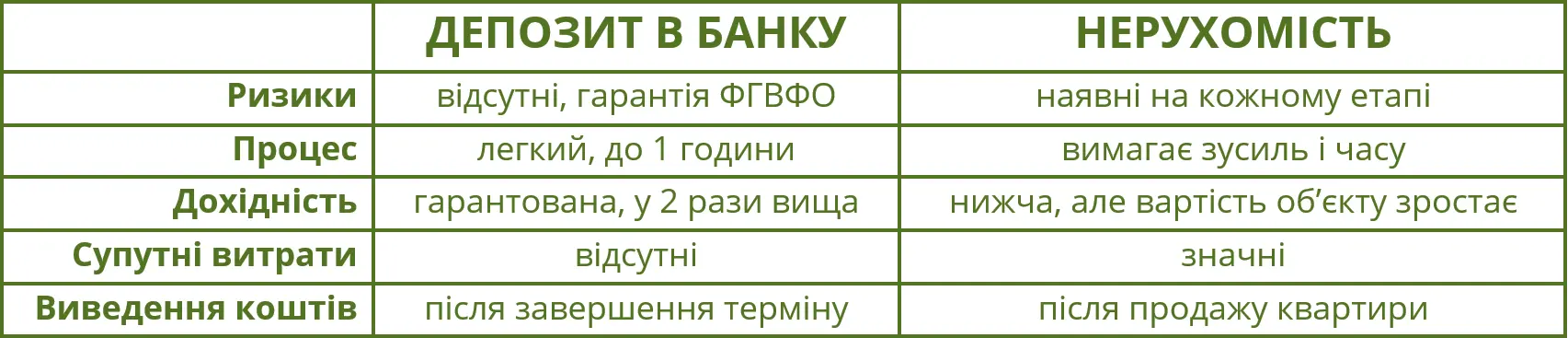

- Ризики – відсутні, є гарантія ФГВФО.

- Процес – легкий, швидкий, без зайвих зусиль.

- Дохідність – гарантована, у 2 рази вища

- Супутні витрати – відсутні.

- Можливість вивести кошти – лише після завершення терміну вкладу.

Покупка нерухомості: переваги та недоліки

Інвестиції у нерухомість – це процес, який потребує суттєвих витрат зусиль та часу, а також пов’язаний з певними ризиками, як-от шахрайство продавця чи орендарів або пошкодження об’єкта внаслідок воєнних дій чи необережних мешканців. Свій щомісячний дохід ще потрібно отримати, тут не все так відбувається так гладко, як у випадку відсотків за депозитами. При цьому, цей дохід є досить низьким порівняно з депозитами, а також процес супроводжується різними додатковими витратами – від рієлтора та нотаріуса до вкладень в ремонт та меблі. Але важливо пам’ятати, що вартість якісного житлового фонду постійно зростає, тож більшу вигоду ви отримаєте з цього, ніж зі здачі в оренду.

Що маємо в результаті:

- Ризики – наявні.

- Процес – вимагає суттєвих зусиль.

- Дохідність – нижча, але вартість самого об’єкту зростає.

- Супутні витрати – значні.

- Можливість вивести гроші– можливо продати квартиру протягом кількох місяців, але це теж тягне додаткові витрати.

Можемо зробити висновок, що депозит в гривнях є значно прибутковішою та простішою інвестицією, ніж покупка нерухомості. Якщо ви маєте власне житло і значні заощадження, то вигідніше покласти їх на депозит в банк та отримувати гарантований пасивний дохід.