Зміст статті

- Що таке сімейний бюджет простими словами

- З чого складається сімейний бюджет

- Як планувати сімейний бюджет: покроковий підхід

- Методи планування бюджету: що працює на практиці

- Як правильно вести сімейний бюджет і контролювати витрати

- Скільки варто відкладати

- Практичні поради для ведення сімейного бюджету

- Висновок

Сімейний бюджет допомагає зрозуміти, скільки грошей надходить у родину, на що вони витрачаються та яку частину доходу можна відкладати без постійного відчуття обмежень. Коли сім’я бачить реальну картину доходів і витрат, великі покупки, сезонні витрати чи непередбачувані ситуації значно рідше стають фінансовим стресом.

На практиці планування сімейного бюджету не потребує спеціальної фінансової освіти чи складних розрахунків. Більшість людей починають із простого обліку витрат і доходів, а вже потім поступово формують систему, яка працює саме для їхньої родини.

У цій статті розглянемо, що таке сімейний бюджет, з чого він складається, як планувати сімейний бюджет, які методи працюють найкраще та як організувати контроль витрат у повсякденному житті.

Що таке сімейний бюджет простими словами

Сімейний бюджет — це план доходів, витрат і заощаджень родини на певний період, найчастіше на місяць. Його головне завдання — допомогти контролювати фінанси, уникати хаотичних витрат і приймати більш зважені фінансові рішення.

Простими словами, сімейний бюджет показує:

- скільки грошей надходить у сім’ю;

- на що саме вони витрачаються;

- де виникають перевитрати;

- яку суму реально відкладати регулярно.

Саме тому планування бюджету сім’ї допомагає не лише вести облік витрат, а й формувати фінансову стабільність та спокійніше ставитися до грошей.

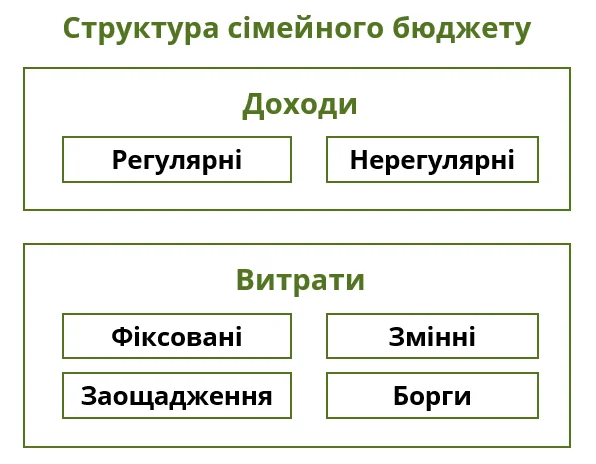

З чого складається сімейний бюджет

Сімейний бюджет складається з двох основних частин:

- доходів;

- витрат.

Доходи діляться на регулярні та нерегулярні.

Витрати зазвичай поділяють на фіксовані, змінні, заощадження та боргові зобов’язання.

Саме цей поділ є основою планування бюджету на місяць, оскільки дозволяє чітко бачити, які витрати є обов’язковими, а які можна коригувати без втрати якості життя.

Як планувати сімейний бюджет: покроковий підхід

Планування сімейного бюджету краще починати не з приблизних оцінок, а з аналізу реальних витрат за попередні 2–3 місяці. Якщо таких даних немає, перший місяць варто просто фіксувати всі доходи та витрати без спроб «ідеально економити».

На практиці саме так працює ефективне планування власного бюджету та планування особистого бюджету — спочатку людина бачить реальну картину витрат, а вже потім починає оптимізацію.

1. Запишіть усі доходи

Враховуйте не лише основну зарплату, а й додаткові надходження: підробітки, премії, сезонний дохід, соціальні виплати, нерегулярні надходження.

Якщо дохід нестабільний, планування бюджету сім’ї краще будувати від гарантованого мінімуму, а додаткові гроші спрямовувати на резерв чи великі цілі.

2. Розділіть витрати на фіксовані та змінні

Фіксовані витрати — це платежі, які повторюються щомісяця:

- оренда житла чи іпотека;

- комунальні послуги;

- кредити;

- інтернет;

- страхування;

- навчання дітей.

Змінні витрати — це категорії, які можуть суттєво змінюватися:

- продукти;

- транспорт;

- кафе;

- одяг;

- побутові покупки;

- розваги;

- подарунки.

Саме змінні витрати найчастіше впливають на перевищення бюджету, тому їм варто приділяти найбільше уваги. На практиці люди часто недооцінюють дрібні щоденні витрати. Наприклад, кава дорогою на роботу, доставка їжі чи невеликі покупки в супермаркеті окремо здаються несуттєвими, але за місяць можуть формувати значну суму, тому їх обов’язково потрібно враховувати при плануванні бюджету.

3. Одразу закладіть заощадження

Одна з найпоширеніших помилок у плануванні бюджету — відкладати гроші за залишковим принципом: «якщо щось залишиться». Зазвичай наприкінці місяця не залишається нічого.

Тому при плануванні бюджету на місяць заощадження мають бути окремою обов’язковою категорією витрат — так само обов’язковою, як комунальні платежі чи кредит.

4. Встановіть ліміти на необов’язкові витрати

Бюджет не повинен бути надто жорстким, інакше його буде складно дотримуватися. Але ліміти допомагають уникати ситуацій, коли значна частина доходу непомітно витрачається на дрібниці.

Наприклад, сім’я може заздалегідь визначити окремий бюджет на кафе, доставку їжі чи розваги. Саме так простіше зрозуміти, як правильно розподілити сімейний бюджет без постійних обмежень.

Методи планування бюджету: що працює на практиці

Не існує єдиного правильного способу вести сімейний бюджет. Комусь зручніше працювати з таблицею, комусь — із застосунком, а комусь підходить метод конвертів.

Головне — щоб система була зрозумілою і не вимагала надмірних зусиль щодня. Найкращий метод планування бюджету — той, який ви зможете використовувати регулярно без відчуття перевантаження.

Метод конвертів

Метод конвертів — це один із найпростіших методів планування бюджету, який допомагає контролювати витрати, коли на кожну категорію виділяється фіксована сума на місяць. Наприклад: продукти, комунальні послуги, побутові витрати, дозвілля, покупки для дітей.

Коли ліміт категорії закінчується, витрати припиняються або переносяться на наступний місяць. На практиці цей метод планування бюджету особливо добре працює для людей, які часто роблять імпульсивні покупки.

При цьому необов’язково використовувати саме готівку. Можна просто встановити ліміти або відкрити окремі віртуальні картки чи накопичувальні «конверти» в банківському застосунку.

Сімейний бюджет: таблиця Excel

Один із найпопулярніших способів вести бюджет — сімейний бюджет в таблиці Excel.

Такий формат дозволяє:

- вести облік витрат;

- бачити структуру витрат;

- порівнювати план і факт;

- контролювати перевитрати;

- аналізувати категорії витрат.

Сімейний бюджет таблиця зазвичай містить:

- категорії витрат;

- план;

- фактичні витрати;

- різницю.

На практиці сімейний бюджет з таблицею витрат допомагає дуже швидко побачити проблемні категорії. Наприклад, уже через кілька тижнів може виявитися, що найбільше грошей витрачається не на великі покупки, а на регулярні дрібні витрати.

Для вашої зручності підготували Сімейний бюджет — таблиця Excel, який містить готовий шаблон, приклад розрахунку та базові категорії витрат.

Додатки для планування бюджету

Застосунки для планування бюджету особливо зручні, якщо більшість витрат проходить через банківські картки.

Такий інструмент для планування бюджету може автоматично:

- групувати витрати;

- показувати статистику;

- нагадувати про регулярні платежі;

- допомагати аналізувати категорії витрат.

На практиці додаток для планування бюджету не стільки економить гроші, скільки допомагає побачити фінансові звички. А це вже суттєво впливає на контроль витрат.

Як правильно вести сімейний бюджет і контролювати витрати

Навіть найкраще планування бюджету не працює без регулярного контролю витрат.

Тут працює проста звичка — фіксувати витрати щодня або хоча б раз на кілька днів. Саме так сімейний бюджет перестає бути «таблицею для галочки» і стає реальним інструментом управління фінансами.

На практиці проблема рідко виникає через одну велику покупку. Значно частіше бюджет поступово «просідає» через дрібні регулярні витрати:

- зайві доставки їжі;

- таксі замість транспорту;

- імпульсивні покупки;

- непомітні підписки;

- часті дрібні витрати «по дорозі».

Наприклад, якщо вже в середині місяця видно, що ліміт на кафе чи покупки для дому майже вичерпаний, краще одразу скоригувати витрати, ніж перевищувати встановлений ліміт і чекати наступної зарплати.

Контроль витрат — це не про тотальну економію. Його головна мета — зробити витрати прогнозованими та зрозумілими для всієї сім’ї.

Скільки варто відкладати

У плануванні сімейного бюджету важливо обрати таку суму заощаджень, яку сім’я зможе відкладати регулярно без постійного дискомфорту. На практиці краще працює фіксована сума, а не спроби щомісяця визначати новий відсоток. Наприклад, стабільно відкладати 1 500 грн щомісяця значно ефективніше, ніж один місяць відкласти багато, а наступні — нічого.

Важливо відкладати гроші одразу після надходження доходу. Наприклад, у день зарплати частина коштів автоматично перераховується на окремий рахунок чи депозит.

Якщо залишати заощадження «на потім», ці гроші зазвичай витрачаються. При плануванні бюджету так само заощадження краще одразу закладати як окрему категорію витрат і не скорочувати її без необхідності.

Якщо сім’я отримала незапланований дохід — премію, подарунок, додатковий заробіток чи повернення коштів, — такі гроші часто доцільніше спрямувати саме на заощадження або резерв.

Детальніше про заощадження та фінансову стабільність ми розповідаємо в нашій статті «Як заощаджувати гроші: практичний підхід до накопичень і фінансової стабільності».

Практичні поради для ведення сімейного бюджету

Навіть просте планування бюджету дає кращий результат, якщо дотримуватися кількох базових правил:

Не робіть бюджет надто жорстким

Якщо повністю прибрати всі необов’язкові витрати, довго дотримуватися такого плану буде складно. У бюджеті має залишатися місце для відпочинку та приємних покупок.

Закладайте резерв на непередбачувані витрати

Поломка техніки, лікування чи сезонні витрати регулярно виникають у будь-якій сім’ї. Якщо в бюджеті немає запасу, навіть дрібна проблема може створити фінансовий стрес.

Переглядайте бюджет щомісяця

Фінансова ситуація змінюється: ростуть ціни, змінюються доходи, з’являються нові витрати. Тому планування сімейного бюджету потрібно регулярно оновлювати.

Не намагайтеся вести бюджет ідеально

Пропущені кілька витрат чи помилки в таблиці — це нормально. Значно важливіша регулярність, ніж ідеальна точність.

Висновок

Відповідаючи на запитання «що таке сімейний бюджет», важливо розуміти: сімейний бюджет — це не просто список доходів і витрат, а система управління грошима, яка допомагає родині почуватися впевненіше.

На практиці навіть базове планування бюджету сім’ї вже дає відчутно більше контролю над власними фінансами і допомагає:

- формувати заощадження;

- уникати хаотичних покупок;

- підготуватися до великих витрат;

- спокійніше реагувати на непередбачувані ситуації.

Комусь підійде сімейний бюджет в таблиці Excel, комусь — додаток для планування бюджету, а хтось обере метод конвертів. Головне — зробити облік витрат регулярною звичкою та знайти формат, який буде зручним саме для вашої родини.

В Агропросперіс Банку переконані: фінансова стабільність починається не з великих доходів, а з простих щоденних рішень і системного ставлення до власних грошей, планування особистого бюджету та регулярного контролю витрат.