Зміст статті

- Чому фінансова грамотність важлива вже з перших власних грошей

- Типові фінансові помилки у поводженні з грошима

- Як правильно витрачати гроші і контролювати свої витрати

- Як почати відкладати гроші: правила заощаджень навіть при невеликому доході

- 50 / 40 / 10

- Як зберігати гроші та накопичувати заощадження

- Навіщо потрібен резервний фонд

- Перша банківська картка і фінансова безпека

- Як батьки можуть допомогти сформувати фінансові звички

- Підсумок

Щороку у світі проходить Global Money Week — міжнародна ініціатива, яка допомагає молоді краще зрозуміти, як працюють гроші та як відповідально ними керувати.

Сьогодні знайомство з фінансами відбувається значно раніше, ніж ще десять-п’ятнадцять років тому. У підлітковому віці багато хто вже має власну банківську картку, оплачує покупки онлайн, користується підписками на цифрові сервіси або отримує перші доходи.

У цей період формуються базові фінансові звички. І дуже швидко стає зрозуміло: фінансова грамотність — це не теорія, а щоденні фінансові рішення: як витрачати гроші, як навчитися відкладати гроші і як зберігати заощадження.

В Агропросперіс Банку переконані: чим раніше людина розуміє базові правила фінансової грамотності, тим легше їй у майбутньому приймати зважені фінансові рішення.

Чому фінансова грамотність важлива вже з перших власних грошей

Часто можна почути думку, що фінансова грамотність потрібна лише тоді, коли з’являються великі доходи або складні інвестиції. Насправді все починається значно раніше — з перших самостійних витрат.

Оплата транспорту, замовлення їжі, покупки онлайн, зустрічі з друзями — кожна така витрата здається невеликою. Але саме з цих рішень формується особистий бюджет.

Знайома ситуація: на початку місяця здається, що грошей достатньо, а вже через кілька тижнів бюджет майже вичерпаний. Причина зазвичай не в сумі доходу, а у відсутності простого планування витрат.

Тому базові правила фінансової грамотності важливі навіть тоді, коли йдеться про відносно невеликі суми.

Типові фінансові помилки у поводженні з грошима

Коли людина починає самостійно керувати власними грошима, виникають подібні труднощі. Найчастіше вони пов’язані не з розміром доходу, а зі звичками управління фінансами.

Витрачати більшу частину грошей одразу

Після отримання стипендії, підробітку або грошового подарунка легко витратити значну частину суми у перші дні. Розваги, покупки або спонтанні витрати швидко зменшують бюджет. У результаті до кінця місяця грошей може не вистачати навіть на базові потреби.

Імпульсивні покупки

Акції, знижки та реклама створюють відчуття вигідної покупки. На рішення може впливати й інший фактор — бажання мати ту саму річ, що й у друзів або однокурсників. У результаті люди часто купують речі, які не планували і які їм насправді не потрібні. Такі витрати здаються дрібними, проте саме вони непомітно з’їдають значну частину бюджету.

Непомітні витрати на підписки

Музичні сервіси, відеоплатформи, онлайн-ігри або мобільні застосунки працюють за моделлю щомісячної підписки. Коли таких сервісів кілька, витрати накопичуються. Іноді люди навіть не пам’ятають, на які платформи вони підписані, і продовжують платити за сервіси, якими фактично не користуються.

Довіра до фінансових «лайфхаків» із соцмереж

У TikTok, Instagram або YouTube часто з’являються поради про швидкий заробіток або прості способи інвестування. Частина таких рекомендацій може бути неперевіреною або ризикованою. Фінансові рішення варто приймати обдумано та спиратися на перевірені джерела інформації.

Як правильно витрачати гроші і контролювати свої витрати

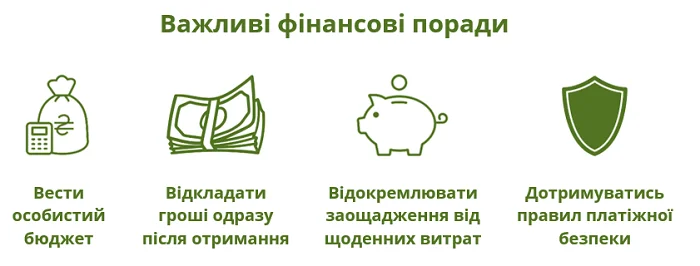

Фінансова дисципліна починається з простих звичок. Один із найефективніших способів контролювати витрати — вести особистий бюджет. Це можна робити у звичайних нотатках або за допомогою спеціальних мобільних застосунків.

Такі застосунки дозволяють:

- відстежувати витрати за категоріями;

- бачити, на що йде найбільше грошей;

- планувати бюджет на місяць.

Уже через кілька тижнів стає зрозуміло: гроші зникають не через одну велику покупку, а через десятки дрібних витрат.

Ще одне просте правило, яке допомагає уникнути зайвих витрат: перед покупкою зробити коротку паузу і запитати себе, чи справді ця річ потрібна. Іноді достатньо відкласти рішення на один день. У багатьох випадках після такої паузи бажання купити зникає.

Як почати відкладати гроші: правила заощаджень навіть при невеликому доході

Одне з найпоширеніших запитань молодих людей — як почати відкладати гроші, якщо доходи поки що невеликі.

Насправді ключову роль відіграє не сума, а звичка. Навіть невеликі, але регулярні заощадження поступово формують фінансову дисципліну.

Один із найефективніших способів навчитися відкладати гроші — розподіляти кошти одразу після отримання. Так формується звичка регулярних заощаджень, яка допомагає відчути фінансову стабільність навіть при невеликих доходах.

Один із зручних підходів виглядає так:

50 / 40 / 10

- 50% — приблизно половина коштів використовується на щоденні витрати;

- 40% — частина може йти на накопичення для більших покупок;

- 10% — невелика частка відкладається як регулярні заощадження.

Наприклад, якщо щомісячний бюджет становить близько 2000 гривень, навіть 200 гривень можна відкласти. Здається, що це небагато, але за рік така звичка формує понад дві тисячі гривень накопичень.

Так формується практичне розуміння того, як відкладати гроші регулярно і поступово створювати заощадження.

Як зберігати гроші та накопичувати заощадження

Ще один важливий аспект фінансової грамотності — розуміння, як зберігати гроші.

Коли всі кошти знаходяться на одному рахунку або на одній картці, витратити їх значно легше. Саме тому фінансові експерти радять розділяти гроші за призначенням.

Практичний підхід — відокремлювати заощадження та резервний фонд від грошей на щоденні витрати. Це просте правило правильного зберігання грошей допомагає сформувати дисципліну та розуміння фінансової грамотності. Наприклад, можна використовувати окремий рахунок або інструмент, призначений саме для накопичення.

Такий підхід допомагає сприймати заощадження як частину фінансового плану, а не як гроші, які випадково залишилися наприкінці місяця.

Крім того, деякі банківські інструменти дозволяють отримувати додатковий дохід на власні кошти. Наприклад, картка з відсотками на залишок або депозит, який можна регулярно поповнювати, допомагають не лише зберігати гроші, а й поступово отримувати додатковий дохід на власні заощадження.

Так поступово формується звичка не лише відкладати, а й правильно зберігати заощадження.

Навіщо потрібен резервний фонд

Коли регулярні заощадження накопичуються протягом певного часу, вони поступово формують резервний фонд — фінансову подушку безпеки.

Його головне призначення — допомогти у непередбачених ситуаціях. Наприклад, коли виникають раптові витрати або тимчасово зменшуються доходи.

Фінансові експерти часто рекомендують поступово накопичити суму, яка покриває кілька місяців звичайних витрат. Такий резервний фонд дає головне — відчуття фінансової стабільності та впевненості у непередбачених ситуаціях.

Зазвичай ці кошти зберігають окремо від щоденних витрат — наприклад, на депозитному рахунку або іншому надійному інструменті для заощаджень.

Важливо розуміти, що формування резервного фонду — це поступовий процес. Починати можна навіть із невеликих сум, головне — робити це регулярно.

Перша банківська картка і фінансова безпека

Сучасні фінанси майже повністю перейшли в онлайн-середовище. Оплати в інтернеті, цифрові підписки та мобільні застосунки роблять користування грошима зручним. Але водночас зростає і ризик шахрайства.

Саме тому фінансова грамотність включає не лише управління витратами, а й базові правила безпеки.

Варто дотримуватися кількох простих принципів:

- ніколи не повідомляти PIN-код або CVV-код картки;

- не вводити дані картки на підозрілих сайтах;

- перевіряти адресу інтернет-магазину перед оплатою;

- не переходити за посиланнями з підозрілих повідомлень.

Якщо хтось просить повідомити дані картки «для перевірки» або «щоб повернути кошти», майже завжди йдеться про шахрайство.

Докладніше про те, як захистити свої гроші під час оплат онлайн, читайте у нашій статті Як безпечно здійснювати покупки в Інтернеті.

Як батьки можуть допомогти сформувати фінансові звички

Фінансова грамотність формується не лише через пояснення. Найкраще вона працює через практику.

Батьки можуть допомогти молодій людині сформувати здорові фінансові звички:

- дайте можливість самостійно керувати частиною коштів;

- обговорюйте покупки, витрати та фінансові рішення;

- пояснюйте принципи заощаджень;

- показуйте власний приклад відповідального ставлення до грошей.

Так формується базове розуміння того, як правильно економити і відкладати гроші, яке залишається з людиною на все життя.

Підсумок

Фінансова грамотність починається не тоді, коли з’являються великі доходи, а тоді, коли людина вперше отримує власні гроші.

Уміння планувати витрати, правильно економити і відкладати гроші, формувати регулярні заощадження, зберігати їх та поступово створювати резервний фонд допомагає молоді відчути фінансову впевненість і сформувати базові навички фінансової грамотності.

Саме тому Агропросперіс Банк підтримує ініціативу Global Money Week і розповідає дітям та молоді про прості принципи відповідального ставлення до грошей.

Адже фінансова грамотність — це не складні формули. Це щоденні рішення, які з часом формують фінансову незалежність.