Зміст статті

- Що таке облікова ставка НБУ?

- Як облікова ставка НБУ впливає кожного з нас?

- Значення облікової ставки

- Порівняння з іншими країнами

- Що таке подвійна облікова ставка НБУ?

- Висновки

Сучасна економіка – це складний механізм, де кожен елемент має значення. Одним із найважливіших показників, що впливають на фінансову систему країни, є облікова ставка Національного банку України. Вона відіграє вирішальну роль у регулюванні грошового обігу, контролі інфляції, доступності кредитів та загальному інвестиційному кліматі. Зміни цього показника можуть суттєво впливати на економічні умови для бізнесу та громадян. Саме тому розуміння механізму роботи облікової ставки допоможе краще оцінювати фінансову ситуацію та приймати обґрунтовані рішення у сфері особистих фінансів та підприємницької діяльності.

Що таке облікова ставка НБУ?

Облікова ставка – це ключова процентна ставка, яку встановлює Національний банк України для регулювання грошово-кредитної політики держави. Вона визначає мінімальний рівень проценту, під який Національний банк надає кредити комерційним банкам або приймає від них кошти.

Облікова ставка простими словами – це орієнтир вартості грошей в країні. Вона визначає, під який відсоток НБУ готовий дати або прийняти гроші. Від неї відштовхуються банки, встановлюючи відсотки за кредитами та депозитами для населення та бізнесу.

Згідно з Законом України «Про Національний банк України» облікова ставка НБУ – це основний інструмент, який використовує Національний банк України, щоб регулювати ліквідність у банківській системі та впливати на рівень інфляції, економічне зростання і стабільність фінансової системи.

Рішення щодо рівня облікової ставки ухвалюється з метою контролю інфляції та стабілізації економіки на основі аналізу макроекономічних показників, серед яких рівень інфляції, динаміка, курс національної валюти, світові економічні тенденції.

Свої рішення Національний банк базує на принципі прогнозованості і для досягнення планових показників інфляції та контрольованості стабільності гривні, озвучує ринку плани щодо зміни облікової ставки. Якщо ринок реагує повільніше, ніж очікує регулятор, він може застосовувати інші інструменти, такі як контроль гривневої ліквідності та підвищення норм резервування.

Як облікова ставка НБУ впливає кожного з нас

Облікова ставка Національного банку України є одним із ключових інструментів, за допомогою якого регулятор впливає на темп економіки: пришвидшує її, коли потрібно підтримати розвиток, або пригальмовує — щоб стримати інфляцію. Її зміна впливає на вартість грошей для банків, а отже — і на умови кредитів, прибутковість депозитів, споживчу активність, інвестиції та загальний економічний настрій у країні.

Коли ставка зростає, кредити бізнесу і для звичайних людей стають дорожчими і менш доступними. Це стримує споживчий попит та уповільнює економічну активність, але водночас допомагає зменшити інфляцію та стабілізувати ціни. Для вкладників це гарна новина — банки підвищують ставки за депозитами, тож зберігати кошти в банку стає вигідніше, ніж витрачати їх.

Коли ставка знижується, кредити дешевшають і стають доступнішими. Бізнес активніше інвестує, стимулюються споживчі витрати, економіка пожвавлюється. Крім того, за низької облікової ставки банки можуть знижувати дохідність за депозитами, і зберігати кошти на рахунках стає менш привабливо.

Таким чином, облікова ставка впливає не лише на вартість запозичень і заощаджень, а й на загальний економічний клімат — темпи зростання, інвестиційну активність, купівельну спроможність населення та рівень цін у країні. Саме тому її зміна завжди є важливим сигналом для фінансового ринку та учасників економічних процесів.

При цьому варто зазначити, що процентні ставки на депозити та кредити в банках хоч і враховують зміну облікової ставки та дизайну монетарної політики, однак не менше залежать від процентної та ризикової політики кожного банку, планів щодо нарощення кредитного та депозитного портфелів, наявності високої ліквідності тощо. Так, після підвищення облікової ставки у березні 2025 року на 1 в.п., дохідність гривневих депозитів в двадцятці найбільших банків зросла лише на 0,26-0,57 в.п. залежно від терміну.

Вплив облікової ставки НБУ

| Підвищення облікової ставки | Зниження облікової ставки | |

|---|---|---|

| Кредити | Дорожчають, що ускладнює їх отримання | Дешевшають, що стимулює позики |

| Депозити | Стають вигіднішими | Прибутковість падає, що збільшує споживання |

| Інфляція | Сповільнюється | Може прискоритися через зростання попиту |

| Економічне зростання | Сповільнюється | Стимулюється розвиток бізнесу |

Значення облікової ставки

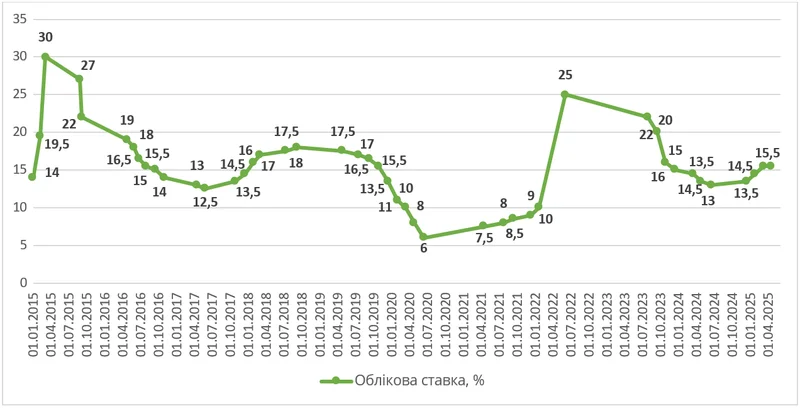

За останнє десятиліття облікова ставка в Україні неодноразово змінювалася відповідно до макроекономічних умов. У 2015 році через фінансову кризу та різке зростання інфляції (43%) регулятор змушений був підняти ставку до рекордних 30%. Це було необхідним заходом для стабілізації банківської системи та утримання гривні від подальшого падіння.

Після стабілізації економічної ситуації у 2016–2019 роках відбулося поступове зниження ставки, що досягло 6% у 2020 році. Це було спрямовано на підтримку бізнесу та населення в умовах пандемії COVID-19, коли економічна активність значно зменшилася.

Проте повномасштабне вторгнення у 2022 році змусило НБУ різко підвищити облікову ставку до 25%, щоб стримати інфляційний тиск і стабілізувати фінансовий сектор в умовах воєнної економіки. Протягом 2023–2024 років ставка поступово знижувалася на тлі уповільнення інфляції та ознак поступового відновлення економіки. Однак наприкінці року інфляційний тиск знову почав посилюватися через зростання споживчого попиту, ослаблення гривні та посилення ризиків для зовнішньої стійкості. У відповідь на це 13 грудня 2024 року НБУ вперше після тривалого періоду стабільності підвищив ставку до 13,5%.

Облікова ставка НБУ 2025 року продовжила зростати: 24 січня збільшилася на 1 в.п. до 14,5%, а 7 березня — ще на 1 в.п. до 15,5%. Таке рішуче підвищення облікової ставки пояснюється необхідністю зберегти привабливість гривневих інструментів заощадження, уникнути надмірного тиску на валютний ринок та утримати інфляцію в межах цільових орієнтирів.

17 квітня 2025 року Нацбанк ухвалив рішення залишити облікову ставку без змін на рівні 15,5% і у найближчі місяці не планує її перегляд.

Облікова ставка НБУ, графік за 2015-2025 роки

Дані: Національний банк України

Порівняння з іншими країнами

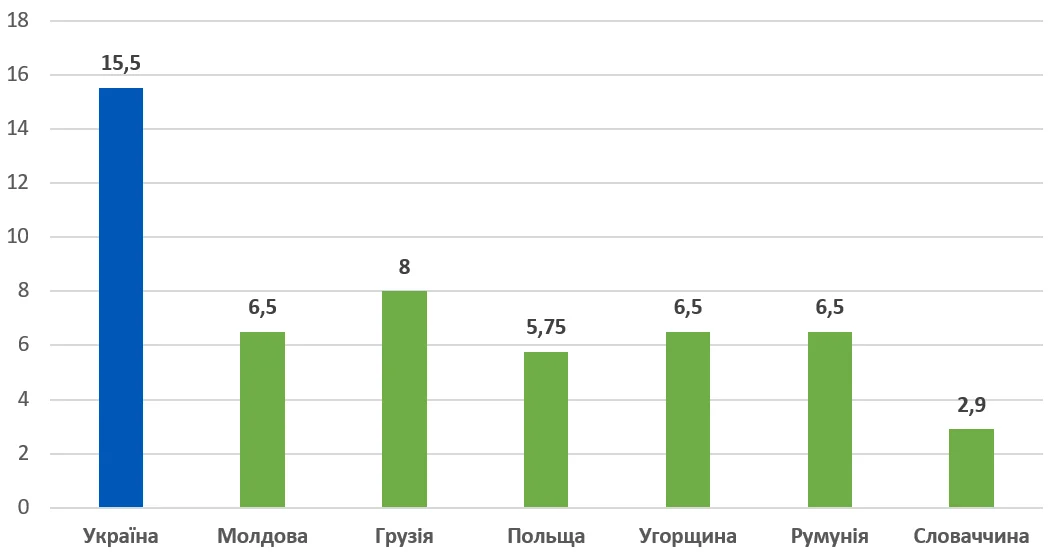

Станом на 17 квітня 2025 року облікова ставка Нацбанку становить 15,5%, що є досить високим показником у порівнянні з багатьма іншими країнами. Значні ризики, пов’язані з війною, змушують НБУ утримувати ставку на підвищеному рівні, щоб зберегти привабливість гривневих активів, підтримати фінансову стабільність і запобігти надмірному зростанню цін. Для порівняння, у сусідніх країнах ставка має різне значення: у Грузії вона складає 8%, Польщі – 5,75%, Словаччині – 2,90%, Угорщині, Румунії та Молдові – 6,50%.

Облікова ставка України та сусідніх країн

Що таке подвійна облікова ставка НБУ

Подвійна облікова ставка НБУ є поширеним орієнтиром для розрахунку фінансової відповідальності та використовується в договорах для визначення розміру штрафних санкцій за прострочення договірних зобов’язань – наприклад, затримку платежу або поставки товару.

Вона дозволяє об’єктивно та прив’язано до офіційного показника визначати розмір санкцій і змінюється разом із ключовою ставкою, яку встановлює НБУ — тому завжди є актуальною на дату порушення зобов’язання.

Відповідно до статті 3 Закону України "Про відповідальність за несвоєчасне виконання грошових зобов’язань", розмір пені обчислюється від суми простроченого платежу та не може перевищувати подвійної облікової ставки НБУ, чинної у період прострочення. Це означає, що навіть якщо в договорі передбачено більший розмір пені, фактично стягнути можна не більше встановленого законом обмеження.

Розрахунок пені

Розрахунок пені здійснюється за формулою:

Пеня = Сума боргу × (Подвійна облікова ставка НБУ / 100) × (Кількість днів прострочення / Кількість днів у році)

Наприклад, якщо сума боргу становить 10 000 грн, облікова ставка НБУ на момент прострочення — 15% річних, а кількість днів прострочення — 30, то розрахунок буде таким:

10 000 грн × (15% × 2 / 100) × (30 / 365) ≈ 246,58 грн

Це означає, що за 30 днів прострочення боржник має сплатити приблизно 246,58 грн пені.

Також ви можете використати калькулятор пені у розмірі подвійної облікової ставки НБУ.

Висновки

Облікова ставка НБУ – це ключовий інструмент регулювання фінансової та економічної політики. Вона має значний вплив на кредитні ставки, інфляцію, вартість грошей, доступність фінансових ресурсів та загальний економічний розвиток. Високий рівень облікової ставки допомагає стримувати інфляцію, стабілізувати національну валюту та залучати капітал у банківську систему, тоді як зниження ставки сприяє активізації бізнесу та стимулюванню споживання.

Рішення НБУ щодо облікової ставки враховують низку економічних факторів, включаючи макроекономічну стабільність, міжнародні тенденції та рівень внутрішньої інфляції. Правильне управління обліковою ставкою дозволяє ефективно реагувати на економічні виклики та підтримувати стабільність фінансової системи країни.

Для бізнесу та громадян важливо відстежувати динаміку облікової ставки, оскільки вона впливає на доступність фінансових ресурсів, прибутковість депозитів та витрати на кредити. Тому, знаючи, що таке облікова ставка Національного банку України, та розуміючи механізм її дії, легше планувати фінансову діяльність та адаптуватися до змін у грошово-кредитній політиці держави.